- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

30 Cartas en este set

- Frente

- Atrás

- 3er lado (pista)

|

1. (CESPE/MPC-PA/2019) No primeiro exercício financeiro de uma entidade governamental,

foram registrados os seguintes eventos contábeis. I Aprovação da LOA com receitas e despesas previstas e fixadas no valor de R$ 250.000 (80% na categoria econômica corrente e 20% na categoria econômica de capital). II Lançamento de impostos no valor de R$ 200.000, tendo sido arrecadados 70% desse valor. III Empenho, liquidação e pagamento de despesas com pessoal no valor de R$ 80.000. IV Recebimento em doação de bem imóvel no valor de R$ 100.000, para uso nas atividades administrativas. V Empenho e liquidação de despesas com água, luz e telefone no valor de R$ 60.000, dos quais 50% foram pagos no exercício e 50%, inscritos em restos a pagar processados. VI Recebimento de depósitos restituíveis no valor de R$ 20.000. Considerando-se essas informações, é correto afirmar que, no balanço orçamentário do referido exercício financeiro, o total das despesas liquidadas, em reais, pela entidade foi igual a 140.000. |

Sabe aquele ditado que “tamanho não é documento”? Pois é... essa questão é só tamanho mesmo

porque ela é bem simples. Basta somar os valores da liquidação (eventos III e V). Despesa Liquidada = 80.000 + 60.000 = 140.000 Gabarito: Certo |

|

|

2. (CESPE/SLU-DF/2019) O balanço orçamentário permite que o usuário da informação compare

os valores orçados com aqueles efetivamente realizados, haja vista a obrigatoriedade de apresentação de ambos os quantitativos. |

Veja o que dispõe o MCASP:

A NBC TSP 13 – Apresentação de Informação Orçamentária nas Demonstrações Contábeis determina que a comparação dos valores orçados com os valores realizados decorrentes da execução do orçamento deve ser incluída nas demonstrações contábeis das entidades que publicam seu orçamento aprovado, obrigatória ou voluntariamente, para fins de cumprimento das obrigações de prestação de contas e responsabilização (accountability) das entidades do setor público. A Lei 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas. Gabarito: Certo |

|

|

3. (CESPE/CGE – CE/2019) No ano de transição de governo, o gestor orçamentário emitiu as

seguintes informações acerca das finanças do município referentes ao exercício financeiro: • orçamento aprovado pelo legislativo local: R$ 5,5 milhões; • despesas realizadas no exercício: R$ 5,2 milhões; • despesas efetivamente pagas: R$ 4,7 milhões. Foi informado ainda que as receitas arrecadadas superaram em R$ 100 mil a previsão aprovada. A partir desses dados, é correto que o novo gestor considere que houve a) falha na previsão orçamentária aprovada. b) superávit orçamentário de R$ 400 mil. c) excesso de arrecadação de R$ 400 mil. d) economia de recursos públicos de R$ 800 mil. e) superávit financeiro de R$ 100 mil. |

Vamos analisar as assertivas.

a. Errado. Se o orçamento foi aprovado pelo Legislativo, apenas com as informações acima fornecidas não como afirmar que houve falha na previsão. b. Certo. Para achar o resultado orçamentário precisamos confrontar o valor arrecadado com o valor empenhado. Como as receitas arrecadadas superaram em 100 mil a previsão aprovada (5,5 milhões), verifica-se que a receita arrecada foi de 5,6 milhões. Assim, temos: Resultado Orçamentário = 5,6 milhões – 5,2 milhões = 400 mil. Resultado Orçamentário = 5,2 milhões c. Errado. O excesso de arrecadação foi de 100 mil, pois as receitas arrecadadas superaram em 100 mil a previsão aprovada. d. Errado. A economia foi de 300 mil (5,5 milhões – 5,2 milhões). e. Errado. Superávit financeiro é obtido no balanço patrimonial. Com as informações fornecidas não há como chegar ao valor do superávit financeiro. Gabarito: B |

|

|

4. (CESPE/CGM João Pessoa/2018) O superávit obtido no balanço orçamentário consiste na

diferença positiva entre as despesas previstas na lei orçamentária ou em créditos adicionais e as despesas efetivamente empenhadas. |

O superávit é obtido por meio das receitas realizadas (arrecadadas) e as despesas realizadas

(empenhadas). Gabarito: Errado |

|

|

5. (CESPE/EBSERH/2018) O valor do superávit financeiro de exercícios anteriores utilizado para

a abertura de créditos adicionais é apresentado no balanço orçamentário e utilizado no cálculo do déficit ou superávit orçamentário, mas não é considerado receita orçamentária do exercício de referência. |

O superávit financeiro apurado em balanço patrimonial do exercício anterior constitui fonte para

abertura de crédito adicional. Tais valores não são considerados na receita orçamentária do exercício de referência nem serão considerados no cálculo do déficit ou superávit orçamentário já que foram arrecadados em exercícios anteriores. Destaca-se que no balanço orçamentário realmente há evidenciação do superávit financeiro de exercícios anteriores. Gabarito: Errado |

|

|

6. (CESPE/EMAP/2018) Determinado estado da Federação apresentou, em 31/12/2017, os

seguintes saldos orçamentários (em milhares de reais), referentes ao ano de 2017: receita arrecadada 150.000 receita prevista 180.000 despesa fixada 150.000 despesa empenhada 100.000 despesa paga 80.000 despesa liquidada 110.000 A partir dessa situação hipotética, julgue o próximo item, com base no disposto na Lei n. 4.320/1964. O resultado da execução orçamentária, em 31/12/2017, foi de R$ 50.000. |

Resultado Orçamentário = 150.000 (receita arrecadada) – 100.000 (despesa empenhada) = 50.000

Gabarito: Certo |

|

|

7. (CESPE/TRF1/2017) A tabela a seguir mostra eventos hipotéticos ocorridos no exercício de

2016, em determinado município brasileiro. Os valores são expressos em R$ mil. Evento Valor Empenho de crédito extraordinário para a construção de casas 130 Pagamento de material de consumo – compra realizada em 2015 270 Empenho e liquidação de despesas correntes 230 Pagamento de despesas correntes 190 Despesa orçamentária fixada na LOA 610 Despesas de capital liquidadas e pagas 100 Devolução de cauções recebidas 180 Depreciação registrada no exercício 20 A partir dessa tabela, julgue o item que se segue, considerando as normas vigentes relativas a receitas e despesas no setor público. O montante das despesas de capital realizadas, constantes do balanço orçamentário, foi inferior a R$ 120 mil. |

Lembre-se que no caso do balanço orçamentário consideramos como realizadas as despesas que

foram empenhadas. Assim, apenas o empenho referente à construção de casas no valor de R$ 130 mil refere-se a uma despesa de capital realizada. Gabarito: Errado |

|

|

8. (CESPE/TCE-PE/2017) As Demonstrações Contábeis aplicadas ao Setor Público (DCASP)

fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar, no balanço orçamentário, a possível situação de desequilíbrio entre a previsão da receita e as dotações atualizadas. |

Perfeito! Por meio do balanço orçamentário podemos verificar por meio do confronto entre as

receitas previstas (atualizadas) e as despesas fixadas (atualizadas) um equilíbrio ou desiquilíbrio. O equilíbrio é a situação esperada, porém pode ocorrer o desiquilíbrio conforme muito bem esclarecido pelo MCASP: É importante destacar que em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada. Essa situação também pode ser causada pela reabertura de créditos adicionais, especificamente os créditos especiais e extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência. Esse desequilíbrio ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, não pode ser demonstrado como parte da receita orçamentária do Balanço Orçamentário que integra o cálculo do resultado orçamentário. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência. Por outro lado, as despesas executadas à conta do superávit financeiro são despesas do exercício de referência, por força legal, visto que não foram empenhadas no exercício anterior. Esse desequilíbrio também ocorre pela reabertura de créditos adicionais porque aumentam a despesa fixada sem necessidade de nova arrecadação. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do Balanço Orçamentário. Gabarito: Certo |

|

|

9. (CESPE/SEDF/2017) O balanço orçamentário pode demonstrar situação de desequilíbrio entre

a previsão da receita e a dotação da despesa. |

Apenas para fixar! Conforme estudamos na questão anterior, o balanço orçamentário pode sim

demonstrar situação de desequilíbrio entre a previsão da receita e a dotação da despesa. Gabarito: Certo |

|

|

10. (CESPE/TRE-PE/2017) A execução orçamentária de uma entidade pública hipotética

apresentou as seguintes informações em determinado exercício financeiro já encerrado. Receita orçamentária Valor (em R$) Prevista 100 Lançada 80 Executada/arrecadada 70 Despesa orçamentária Valor (em R$) Fixada 100 Executada/empenhada 90 Paga 60 Nessa situação hipotética, o resultado do balanço orçamentário apurado ao final do referido exercício apresentou-se deficitário em R$ 20. |

Basta confrontarmos as execuções.

Resultado Orçamentário = receita executada – despesa executada Resultado Orçamentário = 70 – 90 = -20 Gabarito: Certo |

|

|

11. (CESPE/STJ/2015) Considere que, em determinada entidade governamental, os seguintes

eventos contábeis tenham sido registrados em seu primeiro exercício financeiro. Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 280.000,00. Lançamento de impostos no valor de R$ 170.000,00, sendo arrecadados 50% desse valor. Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$ 60.000,00. Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 20.000,00. Aquisição de veí**** no valor de R$ 42.000,00, com recebimento imediato do bem, totalmente inscrito em restos a pagar. Com base nessa situação hipotética, julgue o item subsequente acerca das definições e da estrutura das demonstrações contábeis aplicadas ao setor público. Considerando que houve apenas arrecadação parcial dos impostos previstos, o resultado orçamentário do exercício, evidenciado no balanço orçamentário, apresentará superávit de R$ 48.000,00. |

Resultado Orçamentário (RO) = receita arrecadada – despesa empenhada

A questão informa que foi arrecadado 50% de 170.000,00 (total lançado). Logo, a receita arrecadada = 85.000,00. Além disso, a soma dos empenhos foi de: 60.000,00 + 20.000,00 + 42.000,00 (empenho da aquisição do veí****) = 122.000,00 Logo, RO = 85.000,00 – 122.000,00 = déficit de 37.000,00 Gabarito: Errado |

|

|

12. (CESPE/CGE-PI/2015) Na estrutura do balanço orçamentário, devem ser identificadas as

receitas intraorçamentárias realizadas e as despesas intraorçamentárias empenhadas, liquidadas e pagas. |

As receitas e despesas intraorçamentárias, quando relevantes, são detalhadas por meio das notas

explicativas ao balanço orçamentário. Gabarito: Errado |

|

|

13. (CESPE/MPU/2015) Os recursos arrecadados em exercícios anteriores podem ser classificados

como superávits financeiros para fins de elaboração do projeto de lei orçamentária. |

Segundo o MCASP, os Recursos Arrecadados de Exercícios Anteriores são utilizados para custear

despesas do exercício corrente, permitindo o equilíbrio na aprovação da Lei Orçamentária. Nesse sentido, os recursos arrecadados em exercícios anteriores poderão ser incluídos na previsão da receita para fins de equilíbrio orçamentário. Todavia, tais recursos não são passíveis de execução, por já terem sido arrecadados em exercícios anteriores. O MCASP destaca que, quando da elaboração do projeto de lei orçamentária, estes recursos arrecadados em exercícios anteriores ainda não podem ser classificados como superávit financeiro, já que este só pode ser obtido ao final do exercício. Vale frisar que, na execução do orçamento, estes recursos serão lançados como superávit financeiro no Balanço Orçamentário na coluna de receita realizada. Gabarito: Errado |

|

|

14. (CESPE/Câmara dos Deputados/2014) Os eventos e dados relacionados abaixo foram

registrados no primeiro exercício financeiro de uma unidade gestora da Câmara dos Deputados. Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000. Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor; Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos; Compra de veí**** no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar. Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte. O resultado orçamentário do exercício apresentou superávit no valor de R$ 24.000. |

Resultado Orçamentário (RO) = receita arrecadada – despesa empenhada

A questão informa que foi arrecadado 80% de 90.000,00 (total lançado). Logo, a receita arrecadada = 72.000,00. Além disso, foi empenhado 48.000,00 referente à aquisição do veí**** Logo, RO = 72.000,00 – 48.000,00 = superávit de 24.000,00 Observação: os depósitos de terceiros recebidos em garantia de contratos não entram no balanço orçamentário, pois são ingressos extraorçamentários. Esses ingressos são evidenciados no balanço financeiro. Gabarito: Certo |

|

|

15. (CESPE/ANTAQ/2014) As autorizações legislativas para a execução de dispêndios, bem como

a previsão das receitas necessárias ao financiamento desses gastos são expressas, no balanço orçamentário, por seus valores brutos. |

Conforme estudamos, a previsão da receita e a fixação da despesa é evidenciada no balanço

orçamentário pelo valor bruto, seguindo o princípio do orçamento bruto. Gabarito: Certo |

|

|

16. (CESPE/MPU/2013) No balanço orçamentário, com o objetivo de equilibrar o demonstrativo,

o déficit será informado do lado da receita e o superávit será informado do lado da despesa. |

É isso mesmo! Conforme estudamos, com o objetivo de equilibrar a demonstração, o déficit será

informado do lado da receita e o superávit será informado do lado da despesa. Nesse sentido, na última linha do balanço o total do lado esquerdo do balanço (receitas) será igual ao total do lado direito do balanço (despesas). Gabarito: Certo |

|

|

17. (CESPE/ANS/2013) Determinada entidade do setor público apresentou os eventos

registrados abaixo em seu primeiro exercício financeiro, ocorrido em 2012. Aprovação da Lei Orçamentária Anual, com previsão da receita e fixação da despesa no valor de R$ 150.000,00; Arrecadação de impostos no valor de R$ 60.000,00; Empenho, consumo e pagamento de despesas com serviços de água, luz e telefone durante o ano, no valor de R$ 20.000,00; Recebimento de imóvel em doação no valor de R$ 100.000,00; Compra de veí**** para uso no valor de R$ 30.000,00, com recebimento imediato do bem, inscrito integralmente em restos a pagar ao final do exercício financeiro de 2012. Com base nos eventos acima registrados, julgue o item que se segue, acerca do fechamento das demonstrações contábeis do ano de 2012 da referida entidade conforme a Lei n.º 4.320/1964. O resultado orçamentário do exercício foi superavitário em R$ 10.000,00. |

Resultado Orçamentário (RO) = receita arrecadada – despesa empenhada

A questão informa que foi arrecadado 60.000,00 com impostos. Logo, a receita arrecadada = 60.000,00. Além disso, foi empenhado 20.000,00 (despesas com serviços de água, luz e telefone) + 30.000,00 referente à aquisição do veí****. Logo, RO = 60.000,00 – 50.000,00 = superávit de 10.000,00 Gabarito: Certo |

|

|

18. (CESPE/ANTT/2013) No balanço orçamentário, os restos a pagar do exercício corrente serão

computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária. |

Pessoal, se o balanço é ORÇAMENTÁRIO não há que se falar em receita extraorçamentária, não

é mesmo? É no balanço financeiro que os ingressos e dispêndios extraorçamentários são evidenciados, conforme estudaremos na sequência do nosso curso. Gabarito: Errado |

|

|

19. (CESPE/ANTT/2013) O balanço orçamentário demonstra o que foi planejado para as despesas

e receitas do órgão público, em comparação com o que foi efetivamente realizado, incluindo as inscrições e pagamentos de restos a pagar ocorridos no exercício. |

O erro do item está em sua parte final. Não são incluídas as inscrições e pagamentos de restos a

pagar. Esses fatos são evidenciados no balanço financeiro. Gabarito: Errado |

|

|

20. (CESPE/TRT17/2013)

Receita prevista R$ 180.000,00 Despesa fixada R$ 180.000,00 Impostos arrecadados R$ 165.000,00 Despesas empenhadas R$ 168.000,00 Despesas liquidadas R$ 152.000,00 Despesas inscritas em restos a pagar R$ 54.000,00 Recebimento de depósitos de terceiros R$ 18.000,00 Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue. A partir do confronto entre as receitas e as despesas, foi apurado o resultado orçamentário do exercício com superávit no valor de R$ 13.000,00. |

Resultado Orçamentário (RO) = receita arrecadada – despesa empenhada

Logo, RO = 165.000,00 – 168.000,00 = déficit de 3.000,00 Gabarito: Errado |

|

|

21. (CESPE/ANTAQ/2009) Suponha que, em determinado ente, se tenha verificado, ao final do

exercício, insuficiência de arrecadação de R$ 1.350.000,00 e economia de despesas de R$ 800.000,00. Nesse caso, é correto afirmar que houve déficit na execução orçamentária de R$ 550.000,00. |

Excelente questão! De posse das informações podemos chegar ao resultado orçamentário.

Acompanhe o raciocínio... Se houve insuficiência de arrecadação, é porque as receitas arrecadadas foram menores que as receitas previstas. Assim, temos: Insuficiência de Arrecadação = Receitas Previstas – Receitas Arrecadadas 1.350.000,00 = Receitas Previstas – Receitas Arrecadadas Receitas arrecadadas = Receitas Previstas – 1.350.000,00 (I) Se houve economia de despesa é porque as despesas executadas foram menores que as despesas fixadas. Assim, temos: Economia de despesa = despesa fixada – despesa executada 800.000,00 = despesa fixada – despesa executada Despesa Executada = despesa fixada – 800.000,00 (II) Além disso, sabemos que a Receita Prevista é igual à Despesa Fixada Receita Prevista = Despesa Fixada (III) Logo, o Resultado Orçamentário pode ser assim calculado: RO = (Receitas Previstas – 1.350.000,00) – (Despesa Fixada – 800.000) RO = - 1.350.000,00 + 800.000,00 + receitas previstas - despesas fixadas Como receitas previstas = despesas fixadas, temos: RO = - 1.350.000,00 + 800.000,00 + receitas previstas - despesas fixadas RO = - 550.000,00 (déficit) Gabarito: Certo |

|

|

22. (CESPE/PF/2014) No balanço orçamentário evidencia-se o montante referente à reabertura

de créditos suplementares e especiais reabertos no exercício, sob o título de saldo de exercícios anteriores. |

Vamos aproveitar essa questão para revisar o que estudamos na parte teórica sobre a rubrica

“saldo de exercícios anteriores”. Saldos de Exercícios Anteriores: aqui temos que estudar o que dispõe o MCASP: É importante destacar que em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada. Essa situação também pode ser causada pela reabertura de créditos adicionais, especificamente os créditos especiais e extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência. Esse desequilíbrio ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, não pode ser demonstrado como parte da receita orçamentária do Balanço Orçamentário que integra o cálculo do resultado orçamentário. O superávit financeiro não é receita do exercício de referência, pois já o foi em exercício anterior, mas constitui disponibilidade para utilização no exercício de referência. Por outro lado, as despesas executadas à conta do superávit financeiro são despesas do exercício de referência, por força legal, visto que não foram empenhadas no exercício anterior. Esse desequilíbrio também ocorre pela reabertura de créditos adicionais porque aumentam a despesa fixada sem necessidade de nova arrecadação. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais estão detalhados no campo Saldo de Exercícios Anteriores, do Balanço Orçamentário. Assim, o erro do item está em afirmar que os créditos suplementares podem ser reabertos. Apenas os créditos extraordinários e especiais podem ser reabertos e, portanto, ser evidenciado como “saldos de exercícios anteriores” no balanço orçamentário. Gabarito: Errado |

|

|

23. (CESPE/CADE/2014) O balanço orçamentário apresenta detalhamento das receitas pelos

valores líquidos, assim como as deduções, restituições e descontos do valor bruto das mesmas receitas na coluna das despesas. |

Questão capciosa! Segundo o MCASP, as receitas deverão ser informadas pelos valores líquidos

das respectivas deduções, tais como restituições, descontos, retificações, deduções para o Fundeb e repartições de receita entre os entes da Federação, quando registradas como dedução. Veja que a banca trocou a expressão “tais como” que denota sentido exemplificativo, ou seja, as restituições, descontos, retificações, deduções para o Fundeb e repartições de receita entre os entes da Federação são exemplos de deduções. Agora veja que ao usar o termo “assim como” muda totalmente o sentido. Esse termo dá ideia de adição. Agora o sentido é de que as deduções, restituições, descontos, retificações, deduções para o Fundeb e repartições de receita entre os entes da Federação são detalhadas no Balanço Orçamentário, o que não é verdade. Além disso, podemos identificar outro erro. Todas essas deduções não são apresentadas na coluna da despesa. Elas entram deduzindo o valor da receita, a qual passa a ser evidenciada líquida dessas deduções. Gabarito: Errado |

|

|

24. (CESPE/MTE/2014) Considere que no primeiro exercício financeiro de determinada unidade

gestora do MTE tenham sido registrados os seguintes eventos: I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00; II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor; III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem; IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar; V ingressos extraorçamentários no valor de R$ 20.000,00. Com base nessas informações, julgue o item que se segue, relativo ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público. No balanço orçamentário, foram realizadas receitas no valor de R$ 66.000,00. |

Questão “água na canela”! De todos os fatos, apenas o fato II representa arrecadação de receita

orçamentária. Nesse fato, temos uma arrecadação de 66.000,00 (60% de 110 mil). Gabarito: Certo |

|

|

25. (CESPE/SUFRAMA/2014) No encerramento do primeiro exercício financeiro de determinada

entidade governamental, foram identificados os seguintes registros contábeis: I previsão da receita orçamentária em R$ 110.000 e fixação da despesa orçamentária em R$ 100.000; II lançamento de impostos no valor de R$ 60.000, sendo arrecadados 50% desse valor; III recurso decorrente de operação de crédito contratada e recebida no exercício, no valor de R$ 50.000; IV empenho, liquidação e pagamento de despesas de água, luz e telefone no exercício no valor de R$ 20.000; V empenho e liquidação de despesa orçamentária referente à aquisição de imóvel para uso da entidade no valor de R$ 80.000, sendo metade paga à vista e o restante inscrito em restos a pagar, com recebimento imediato do bem. Considerando os registros acima relacionados, o regime contábil e o processo de elaboração das demonstrações contábeis aplicadas ao setor público, julgue o item subsecutivo. O resultado orçamentário do exercício apurado no balanço orçamentário será superavitário em R$ 10.000. |

Resultado Orçamentário (RO) = receita arrecadada – despesa empenhada

A questão informa que foi arrecadado 50% de 60.000,00 (total lançado). Logo, temos uma arrecadação de 30.000,00. Além disso, há uma arrecadação decorrente da operação de crédito, no valor de 50.000,00. Do lado da despesa, foi empenhado 20.000,00 (despesas com serviços de água, luz e telefone) + 80.000,00 referente à aquisição do imóvel. Logo, RO = 30.000,00 + 50.000,00 – 80.000,00 – 20.000,00 RO = 80.000,00 – 100.000,00 = déficit de 20.000,00 Gabarito: Errado |

|

|

26. (CESPE/MJ/2013) Os restos a pagar do exercício corrente devem ser incluídos na receita

extraorçamentária, para compensar sua inclusão na despesa orçamentária, devendo seus impactos ser devidamente evidenciados no balanço orçamentário. |

Pessoal, falou em “extraorçamentário”, pode esquecer o balanço orçamentário. O erro do item

está na última palavra. É no balanço financeiro que os restos a pagar devem ser incluídos na receita extraorçamentária. Gabarito: Errado |

|

|

27. (CESPE/TCU/2013) No balanço orçamentário, se demonstrado que houve economia

orçamentária no orçamento corrente e excesso de arrecadação no orçamento de capital, é possível que ocorra déficit orçamentário. |

Economia orçamentária = despesas executadas < despesas fixadas

Excesso de arrecadação = receitas arrecadas > receitas previstas Para conseguir visualizar a situação, é interessante inserirmos valores hipotéticos. Essa é uma técnica válida na hora da prova para confirmar (ou não) com números a afirmação do examinador. É claro que devemos usar números fáceis... Vamos considerar os seguintes valores hipotéticos: Receita Corrente Prevista = 10,00 Receita Corrente Arrecadada = 7,00 Despesa Corrente Fixada = 10,00 Despesa Corrente Executada = 9,00 Economia orçamentária no orçamento corrente = 1,00 Receita de Capital Prevista = 10,00 Receita de Capital Arrecadada = 11,00 Excesso de arrecadação no orçamento de capital = 1,00 Despesa de Capital Fixada = 10,00 Despesa de Capital Executada = 10,00 Resultado Orçamentário = receita arrecadada – despesa executada RO = 18,00 – 19,00 = déficit de 1,00 Veja que realmente é possível que ocorra déficit orçamentário no cenário apresentado (excesso de arrecadação no orçamento de capital e economia orçamentária no orçamento corrente). Ressalta-se que é uma possibilidade... pode haver superávit também, a depender dos valores previstos/fixados e executados. Gabarito: Certo Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens. |

|

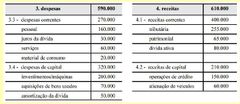

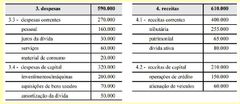

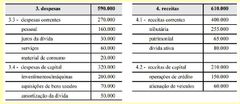

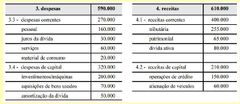

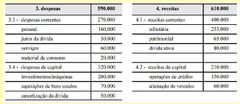

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do

balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens. 28. (CESPE/Perito Criminal PF/2013) Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra descapitalização. |

Vamos dividir a análise da questão em duas partes.

I - Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da referida prefeitura demonstrará economia de despesas. Essa parte está correta. Veja que é apresentada apenas a despesa executada. A despesa fixada, necessária para o cálculo da economia de despesa, não é fornecida. Logo, realmente não é possível calcular a economia de despesa apenas com os dados informados. II - Por outro lado, é possível afirmar que a execução orçamentária demonstra descapitalização. Essa parte está errada. O que ocorre é uma capitalização. Veja que temos um superávit corrente e um déficit de capital. Nesse cenário, temos a aplicação de receita corrente em despesa de capital, algo positivo. Receitas Correntes – Despesas Correntes = 400.000 – 270.000 Superávit corrente = 130.000 Receitas de Capital – Despesas de Capital = 210.000 – 320.000 Déficit de capital = 110.000,00 Gabarito: Errado |

|

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do

balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens. 29. (CESPE/Perito Criminal Federal PF/2013) No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital. |

Resultado Orçamentário (RO) = receita arrecadada – despesa empenhada

RO = 610.000 – 590.000 = 20.000 (superávit) Receitas de Capital – Despesas de Capital = 210.000 – 320.000 Déficit de capital = 110.000,00 Gabarito: Certo |

|

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do

balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens. 30. (CESPE/TRT10/2013) Os valores referentes ao refinanciamento da dívida mobiliária deverão constar, destacadamente, no balanço orçamentário, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento. |

Trata-se de exigência literal do disposto no MCASP. Os valores referentes ao refinanciamento da

dívida mobiliária e de outras dívidas deverão constar, destacadamente, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento. Gabarito: Certo |

|