- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

45 Cartas en este set

- Frente

- Atrás

- 3er lado (pista)

|

1. (CESPE/TJ-AM/2019) O reconhecimento de uma catedral considerada monumento histórico como ativo não é obrigatório, entretanto, a entidade pública responsável que o fizer deverá submeter esse bem a teste de valor recuperável, nas condições previstas nos normativos correspondentes.

|

Segundo o MCASP, Ativos descritos como bens do patrimônio cultural são assim chamados devido a sua significância histórica, cultural ou ambiental. Exemplos incluem monumentos e prédios históricos, sítios arqueológicos, áreas de conservação e reservas naturais. Estes ativos são raramente mantidos para gerar entradas de caixa e pode haver obstá***** legais ou sociais para usá-los em tais propósitos. O reconhecimento e a mensuração desses ativos são facultativos. Porém, caso sejam registrados pelo ente, devem ser evidenciados conforme as normas apresentadas neste Manual. Logo, caso a entidade reconheça a catedral considerada monumento histórico, todos os dispositivos aplicáveis aos demais ativos serão aplicados à catedral, a exemplo do teste de recuperabilidade.

Gabarito: Certo |

|

|

2. (CESPE/TCE-RO/2019) Caso um empresário do setor agropecuário doe maquinários de suas fazendas, em bom estado de conservação, à prefeitura do município em que atue, o critério a ser adotado pela prefeitura para reconhecimento e mensuração dos bens recebidos gratuitamente, conforme o MCASP, será o valor justo.

|

Quando se tratar de ativos imobilizados obtidos a título gratuito, estes devem ser registrados pelo valor justo na data de sua aquisição, sendo que deverá ser considerado o valor resultante da avaliação obtida com base em procedimentos técnicos ou o valor patrimonial definido nos termos da doação.

Gabarito: Certo |

|

|

3. (CESPE/MPC TCE-PA/2019) Um ente federativo adquiriu um software específico para controlara distribuição de material escolar entre todas as unidades educacionais. O custo desse ativo intangível foi de R$ 25.000, acrescido de 10% de tributos não recuperáveis. Para garantir o pleno funcionamento do sistema, foram necessários ainda os seguintes recursos:• pagamento a profissionais responsáveis pela instalação do sistema: R$ 4.000;

• custos de realização de testes: R$ 1.800;• outras despesas administrativas incorridas: R$ 500.Após analisar essas informações, o gestor contábil do referido ente, sabendo que este espera a geração de benefícios econômicos a partir da implantação do sistema, deverá reconhecer o intangível no valor de R$ 33.300,00. |

Efetuando o cálculo, temos: Preço de aquisição 25.000,00(+) Tributos não recuperáveis 2.500,00(+) Instalação 4.000,00(+) Testes 1.800,00(=) Total 33.300,00Observação: As outras despesas administrativas incorridas não entram no reconhecimento do ativo, mas sim como variação patrimonial diminutiva.

Gabarito: Certo |

|

|

4. (CESPE/MPC TCE-PA/2019) Na reavaliação de bens imóveis específicos, a estimativa do valor justo pode ser realizada utilizando-se o valor de reposição do bem devidamente depreciado.

|

Segundo o MCASP, Na reavaliação de bens imóveis específicos, a estimativa do valor justo pode ser realizada utilizando-se o valor de reposição do bem devidamente depreciado.

Gabarito: Certo |

|

|

5. (CESPE/MPC TCE-PA/2019) O custo de construção de um ativo com semelhante potencial de geração de benefícios pode ser adotado como valor de mensuração de bem imóvel.

|

Segundo o MCASP, Outra possibilidade é considerar como valor de reposição o custo de construção deum ativo semelhante com similar potencial de serviço. Gabarito: Certo

|

|

|

6. (CESPE/MPC TCE-PA/2019) O resultado positivo (conta credora) decorrente da primeira reavaliação deverá ser contabilizado como reserva de reavaliação, conta integrante do patrimônio líquido.

|

Segundo o MCASP, Em consonância com o previsto nas normas brasileiras de contabilidade do setorpúblico, se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser creditado diretamente à conta de reserva de reavaliação.

Gabarito: E |

|

|

7. (CESPE/MPC TCE-PA/2019) Um gestor contábil, ao identificar possível perda de valor detratores registrados no ativo de um município, contratou laudo pericial para embasar o correto registro dos bens. O gestor informou ao profissional contratado que os tratores foram adquirido sem 1º/6/20X6, pelo valor de R$ 1.200.000, entraram em funcionamento no mês seguinte ao da aquisição e estão sendo depreciados à taxa de 10% ao ano.

O laudo, datado de 31/12/20X9, conforme solicitado, apresentou os seguintes valores:• valor de uso dos tratores — R$ 820.000;• valor líquido de venda — R$ 800.000.A partir dessa informação, o gestor contabilizou, em 31/12/20X9, uma perda a título de valor recuperável, no montante de R$ 20.000. Nesse sentido, pode-se a firmar que o procedimento adotado está incorreto, pois o valor recuperável é de R$ 820.000, logo não há perda a ser contabilizada pelo gestor. |

Efetuando o cálculo da depreciação, temos:

Valor Contábil 1.200.000,00 (-) Valor residual (0,00) (=) Valor Depreciável 1.200.000,00 Depreciação Acumulada = 1.200.000,00/10 anos = 120.000,00 Depreciação Acumulada = 120.000,00 x 3,5 anos* = 420.000,00 * De 1/7/2016 (uso) a 31/12/2019 Valor Contábil líquido = 1.200.000,00 – 420.000,00 = 780.000,00 De posse desse valor, podemos realizar o teste de recuperabilidade, ou seja, confrontar o valor contábil líquido com o valor recuperável. O valor recuperável é o maior valor entre o valor de uso e o valor líquido de venda. Logo, no caso dessa questão será 820.000,00. VCL (780 mil) x VR (820 mil) Como o VCL é menor que o VR, não há redução (perda) a ser computada. Gabarito: Certo |

|

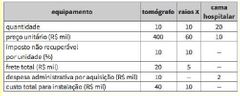

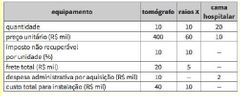

8. (CESPE/TCE-RO/2019) A secretaria de saúde de determinado estado da Federação formalizou-a previsão de recursos para aquisição de equipamentos médicos necessários ao atendimento população e, na sequência, tomou as providências cabíveis para a compra. A tabela a seguir mostras informações acerca da referida aquisição.

Tendo-se como referência a tabela apresentada, é correto afirmar que, no ativo imobilizado da secretaria, o gestor deverá contabilizar o valor de R$ 5.335.000. |

Efetuando o cálculo, temos:

Tomógrafo Preço Unitário 400.000,00 (x) nº de unidades 10 Preço Aquisição 4.000.000,00 (+) Frete 20.000,00 (+) Imposto Não Recuperável 400.000,00 (10%) (+) Instalação 40.000,00. Custo total tomógrafo 4.460.000,00 Raios-X Preço Unitário 60.000,00 (x) nº de unidades 10 Preço Aquisição 600.000,00 (+) Frete 5.000,00 (+) Imposto Não Recuperável 60.000,00 (10%) (+) Instalação 10.000,00 Custo total raios-x 675.000,00 Cama Hospitalar Preço Unitário 10.000,00 (x) nº de unidades 20 Preço Aquisição 200.000,00 Custo total cama hospitalar 200.000,00 Total do Ativo Imobilizado = 4.460.000,00 + 675.000,00 + 200.000,00 = 5.335.000,00 Gabarito: Certo |

|

|

9. (CESPE/CGM/João Pessoa-PB/2018) A depreciação dos bens que estão sob controle de entidades do setor público será interrompida se tais bens se tornarem obsoletos ou forem temporariamente retirados de operação.

|

Segundo o MCASP, a depreciação não cessa quando o ativo se torna ocioso ou é retirado de uso.Gabarito: Errado

|

|

|

10. (CESPE/CGM/João Pessoa-PB/2018) Os direitos e as obrigações de caráter prefixado não requerem ajustes a valor presente no momento de sua avaliação contábil.

|

Segundo o MCASP, os direitos, os títulos de crédito e as obrigações prefixadas são ajustados avalor presente.

Dica: PREfixados = valor PREsenteGabarito: Errado |

|

|

11. (CESPE/CAGE-RS/2018) Se determinado órgão público adquirir título de renda expresso em moeda estrangeira, a sua avaliação contábil será feita em moeda nacional e a conversão considerará a taxa de câmbio média entre a taxa na data de aquisição e a taxa na data do balanço patrimonial.

|

Segundo o MCASP, as disponibilidades são mensuradas ou avaliadas pelo valor original, feita conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data das demonstrações contábeis (balanço patrimonial).

Gabarito: Errado |

|

|

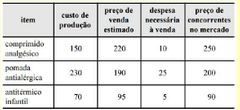

12. (CESPE/TCM-BA/2018) Determinado laboratório farmacêutico pertencente à administração

direta produz medicamentos para serem vendidos a preços populares em farmácia própria. Tendo em vista que não haviam sido registrados ajustes para redução ao valor realizável liquidou ajustes a valor presente nos estoques, o referido ente apresentou os seguintes dados, em reais, necessários à avaliação dos seus estoques de medicamentosa. A partir dos dados apresentados, sabendo-se que esses eram os únicos itens existentes, é correto afirmar que o valor total dos estoques a ser registrado será de R$ 385. |

Segundo a NBC TSP 04, os estoques do ente público poderão ser mensurados pelo custo histórico ou pelo valor realizável líquido, dos dois o menor, exceto:§ Os estoques adquiridos por meio de transação sem contraprestação, que devem ser mensurados pelo seu valor justo na data da aquisição;§ Os bens de almoxarifado, que devem ser mensurados pelo preço médio ponderado das compras, em conformidade com o inciso III do art. 106 da Lei n. 4.320/64.Assim, para resolver esse tipo de questão, devemos identificar o valor realizável líquido e o custo histórico dos itens estocados (custo de produção fornecido nesta questão).

Destaca-se que o valor realizável líquido é o preço estimado de venda no curso normal das operações, menos os custos estimados para a conclusão e os custos estimados de venda, troca ou distribuição. Logo, somando os menores valores, temos: 150 + 165 + 70 = 385 Gabarito: B |

|

|

13. (CESPE/STM/2018) A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Móveis e utensílios = 240.000 Depreciação acumulada = 48.000 Perda por valor recuperável = 12.000 Nessa situação, de acordo com as informações apresentadas, a perda por valor recuperável de R$ 12.000 deve-se ao fato de o custo histórico ser superior ao valor de uso do bem. |

Conforme estudamos, a perda por valor recuperável ocorre quando o valor contábil é superior ao valor recuperável.

Gabarito: Errado |

|

|

14. (CESPE/STM/2018) O valor contábil do ativo imobilizado, determinado pelo custo de aquisição, deduzido da depreciação acumulada e das provisões de perdas para recuperabilidade,é de R$ 180.000.

|

Segundo o MCASP, o modelo do custo consiste no valor de aquisição, produção ou construção

menos a depreciação acumulada e as perdas acumuladas por imparidade. Assim, temos: Custo de Aquisição 240.000,00 (-) Depreciação Acumulada (48.000,00) (-)Perda por valor recuperável (12.000,00) (=) Valor Contábil 180.000,00 Gabarito: Certo |

|

|

15. (CESPE/STM/2018) o imobilizado poderia ser reavaliado se a comissão de licitação do ente

identificasse que o valor de venda do bem é superior ao valor contábil. |

Segundo o MCASP, o modelo da reavaliação consiste no valor justo sujeito à reavaliação periódica

menos a depreciação acumulada e as perdas acumuladas por imparidade. Logo, o imobilizado poderia ser reavaliado se a comissão de licitação do ente identificasse que o valor de venda justo do bem é superior ao valor contábil. Gabarito: Errado |

|

|

16. (CESPE/TCE-PB/2018) Segundo o Manual de Contabilidade Aplicável ao Setor Público

(MCASP), um ativo enquadra-se na condição de ativo intangível quando pode ser identificável, controlado e gerador de benefícios econômicos futuros ou de serviços potenciais. Dessa forma, uma exigência para que um ativo intangível seja considerado identificável é que ele seja decorrente de compromissos obrigatórios, incluindo direitos contratuais ou outros direitos legais. |

Segundo o MCASP, um ativo intangível satisfaz o critério de identificação quando:

§ For separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade; ou § Resultar de compromissos obrigatórios (incluindo direitos contratuais ou outros direitos legais), independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações. Gabarito: Certo |

|

|

17. (CESPE/BACEN/2013) A contabilidade pública não registra os atos administrativos, assim

entendidos os procedimentos que não provocam alteração qualitativa ou quantitativa na composição do patrimônio público. |

Tanto os atos como os fatos contábeis devem ser alvo de registro pela Contabilidade Pública.

Gabarito: Errado |

|

|

18. (CESPE/FUB/2015) Os terrenos de propriedade da UnB não se sujeitam ao processo de

depreciação. |

Não estão sujeitos ao regime de depreciação:

- § bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros; - § bens de uso comum que absorveram ou absorvem recursos públicos, considerados tecnicamente, de vida útil indeterminada; - § animais que se destinam à exposição e à preservação; - § terrenos rurais e urbanos. Gabarito: Certo |

|

|

19. (CESPE/ANTAQ/2014) Se determinado órgão público tiver de registrar a amortização de

parte de seus bens, o valor da parcela a ser amortizada deve ser registrado no resultado como decréscimo patrimonial, e, no balanço patrimonial, representada em conta redutora do respectivo ativo. |

Conforme estudamos, a contabilização da depreciação, amortização e exaustão envolve o

reconhecimento de uma VPA em contrapartida de uma conta redutora do ativo, conforme lançamento abaixo: - D – VPD Depreciação (exaustão ou amortização) - C – Depreciação, Exaustão e Amortização Acumuladas Gabarito: Certo |

|

|

20. (CESPE/ANAC/2012) O ente público está obrigado a calcular e contabilizar a depreciação

dos bens tangíveis, podendo aplicar, para tal, os métodos das somas dos dígitos ou das unidades produzidas. |

O erro do item está em generalizar, ou seja, segundo o item todos os bens tangíveis são alvo de

depreciação, o que não é verdade. Não estão sujeitos ao regime de depreciação: - § bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros; - § bens de uso comum que absorveram ou absorvem recursos públicos, considerados tecnicamente, de vida útil indeterminada; - § animais que se destinam à exposição e à preservação; - § terrenos rurais e urbanos. Gabarito: Errado |

|

|

21. (CESPE/ANTT/2013) A redução do valor recuperável de um ativo ou passivo corresponde à

reavaliação de elementos patrimoniais para torná-lo compatível com o valor justo. |

- § Redução ao valor recuperável (impairment): é a redução nos benefícios econômicos

futuros ou no potencial de serviços de um ativo que reflete o declínio na sua utilidade, além do reconhecimento sistemático por meio da depreciação. - § Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil. Logo, verifica-se que redução ao valor recuperável e reavaliação são termos que não se confundem. Gabarito: Errado |

|

|

22. (CESPE/TRT10/2013) Não transitarão pelo resultado os acréscimos ou decréscimos do valor

do ativo em decorrência, respectivamente, de reavaliação ou de ajuste ao valor recuperável (impairment). |

Os acréscimos/decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou

redução ao valor recuperável (impairment) devem ser registrados em contas de resultado. Gabarito: Errado |

|

|

23. (CESPE/TRT8/2016) Valor residual consiste na redução do valor aplicado na aquisição de

direitos com existência ou exercício de duração limitada. |

Errado. O item traz a definição de amortização. Conforme estudamos, o valor residual é o

montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação. Gabarito: Errado |

|

|

24. (CESPE/TRT8/2016) Amortização corresponde ao período de tempo definido ou estimado

tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de uma provisão. |

O item traz a definição de vida útil econômica.

Gabarito: Errado |

|

|

25. (CESPE/TRT8/2016) Valor líquido contábil é o valor do bem registrado na contabilidade,

deduzido da correspondente depreciação, amortização ou exaustão acumulada. |

De fato, valor líquido contábil é o valor do bem registrado na contabilidade, deduzido da

correspondente depreciação, amortização ou exaustão acumulada. Cabe destacar que esse é o valor utilizado para confrontar com o valor recuperável no teste de recuperabilidade. Gabarito: Certo |

|

|

26. (CESPE/TRT8/2016) Amortização é a redução do valor dos bens tangíveis devido a seu

desgaste, decorrente de uso ou ação da natureza, ou à perda de utilidade por obsolescência. |

O item traz a definição de depreciação.

Gabarito: Errado |

|

|

27. (CESPE/TRT8/2016) Depreciação corresponde ao montante líquido que a entidade espera

obter, com razoável segurança, por meio de um ativo no fim de sua vida útil econômica. |

O item traz a definição de valor residual.

Gabarito: Errado |

|

|

28. (CESPE/TRT8/2016) A perda por irrecuperabilidade do ativo deve ser reconhecida em conta

de ajustes de exercícios anteriores, no patrimônio líquido. |

Conforme estudamos, o registro da perda por irrecuperabilidade envolve um lançamento a crédito

de uma conta redutora de ativo e um lançamento a débito de uma variação patrimonial diminutiva. D – Perda por desvalorização - teste de recuperabilidade (resultado) C – Perda com teste de recuperabilidade (retificadora do Ativo). Gabarito: Errado |

|

|

29. (CESPE/TRT8/2016) No setor público, o procedimento de redução a valor recuperável é

aplicado exclusivamente para os ativos não geradores de caixa. |

O MCASP destaca que a redução ao valor recuperável pode ser aplicada para ativo gerador de

caixa (aquele mantido com o objetivo principal de gerar retorno comercial), bem como a ativo não-gerador de caixa (aquele mantido com o objetivo principal de prestar serviços). A maioria dos ativos mantidos por entidades do setor público são ativos não-geradores de caixa. Gabarito: Errado |

|

|

30. (CESPE/TRT8/2016) O procedimento contábil da depreciação não deve ser aplicado quando

o ativo se tornar ocioso ou for retirado de uso. |

Conforme estudamos, a depreciação cessa quando o ativo é baixado. No entanto, não cessa

quando o ativo se torna ocioso ou é retirado de uso. Gabarito: Errado |

|

|

31. (CESPE/TRT8/2016) Caso a entidade faça a opção pelo procedimento da reavaliação, esta

deverá ser efetuada anualmente, mesmo que os itens do ativo não venham a sofrer mudanças significativas no valor justo. |

Nos termos do MCASP,

A frequência com que as reavaliações são realizadas depende das mudanças dos valores justos dos itens do ativo que serão reavaliados. Quando o valor justo de um ativo difere materialmente do seu valor contábil registrado, exige-se nova reavaliação. Os itens do ativo que sofrerem mudanças significativas no valor justo necessitam de reavaliação anual. Tais reavaliações frequentes são desnecessárias para itens do ativo que não sofrem mudanças significativas no valor justo. Em vez disso, pode ser necessário reavaliar o item apenas a cada quatro anos. Gabarito: Errado |

|

|

32. (CESPE/TRT8/2016) A depreciação acumulada deve ser eliminada contra o valor contábil

bruto no item do ativo a ser reavaliado. |

Nos termos do MCASP,

A entidade deve observar que, quando um item do ativo imobilizado é reavaliado, a depreciação acumulada na data da reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o seu valor líquido pelo valor reavaliado. Gabarito: Certo |

|

|

33. (CESPE/DPU/2016) A dedução do valor do terreno, onde se localiza a edificação, da base de

cálculo é condição para registrar a depreciação do prédio de vida útil determinada, tombado e de uso exclusivo da entidade pública, diferentemente dos bens semoventes que foram alocados no grupo de preservação, que não são depreciados. |

Segundo o MCASP, terrenos e edifícios são ativos separáveis e são contabilizados separadamente,

mesmo quando sejam adquiridos conjuntamente. Com algumas exceções, como as pedreiras e os locais usados como aterro, os terrenos têm vida útil ilimitada e, portanto, não são depreciados. Os edifícios têm vida útil limitada e por isso são ativos depreciáveis. Logo, o item está certo ao afirmar que a dedução do valor do terreno, onde se localiza a edificação, da base de cálculo é condição para registrar a depreciação do prédio de vida útil determinada, tombado e de uso exclusivo da entidade pública. Além disso, não estão sujeitos ao regime de depreciação: - § bens móveis de natureza cultural, tais como obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros; - § bens de uso comum que absorveram ou absorvem recursos públicos, considerados tecnicamente, de vida útil indeterminada; - § animais que se destinam à exposição e à preservação; - § terrenos rurais e urbanos. Logo, os bens semoventes que foram alocados no grupo de preservação, realmente não são depreciados. Gabarito: Certo |

|

|

34. (CESPE/Câmara de Deputados/2014) A capacidade de geração de benefícios futuros é um

dos fatores a serem considerados para que seja estimada a vida útil econômica dos animais que se destinem à exposição e à preservação. |

Tendo em vista que os animais que se destinam à exposição e à preservação não estão sujeitos à

depreciação, não há que se falar em estimativa de vida útil econômica desses ativos. Gabarito: Errado |

|

|

35. (CESPE/ANTT/2013) O registro da depreciação no setor público constitui variação

patrimonial diminutiva no exercício da sua contabilização, evidenciando redução do ativo em função da depreciação acumulada. |

Perfeito! Conforme estudamos, a contabilização da depreciação, amortização e exaustão envolve

o reconhecimento de uma VPA em contrapartida de uma conta redutora do ativo, conforme lançamento abaixo: - D – VPD Depreciação (exaustão ou amortização) - C – Depreciação, Exaustão e Amortização Acumuladas Gabarito: Certo |

|

|

36. (CESPE/BACEN/2013) Segundo o Manual de Contabilidade Aplicada ao Setor Público, os

elementos do ativo imobilizado com vida útil econômica ilimitada sujeitam-se à depreciação, amortização ou exaustão sistemática. |

Os ativos com vida útil ilimitada não são depreciados. Apenas se há vida útil limitada depreciamos.

Gabarito: Errado |

|

|

37. (CESPE/TCE-RN/2015) A reavaliação de ativos possibilita tanto o aumento quanto a

diminuição de patrimônio, ao passo que o teste de recuperabilidade de ativos, vinculado a reconhecimento de perda, permite apenas a redução do patrimônio. |

O valor reavaliado corresponde ao valor justo do ativo à data da reavaliação menos qualquer

depreciação, amortização ou exaustão acumulada. Como o valor justo pode estar acima ou abaixo do valor contábil, a reavaliação possibilita tanto o aumento quanto a diminuição de patrimônio. O MCASP ressalta que, uma vez adotado o método da reavaliação, a mesma não pode ser realizada de forma seletiva. Ou seja, deve-se avaliar, na data das demonstrações contábeis, se há necessidade de se proceder à reavaliação de todos os itens da mesma classe. Isso pode ensejar aumentos ou diminuições de valores contábeis de ativos, já que o método tem por principal referência o valor de mercado. Já o teste de impairment somente afeta o valor contábil para baixo, pois não existe “ganho por irrecuperabilidade”, mas apenas perda por irrecuperabilidade. Gabarito: Certo |

|

|

38. (CESPE/FUB/2015) A perda por irrecuperabilidade de um ativo reconhecida pelo ente

público em anos anteriores pode ser reduzida, caso haja o ressurgimento da necessidade de serviços fornecidos por esse ativo. |

Segundo o MCASP, a entidade deve avaliar na data de encerramento das demonstrações

contábeis se há alguma indicação, com base nas fontes externas e internas de informação, de que uma perda por irrecuperabilidade reconhecida em anos anteriores deva ser reduzida ou eliminada. O registro será a reversão de uma perda por irrecuperabilidade. Gabarito: Certo |

|

|

39. (CESPE/FUB/2015) O processo de reavaliação dos bens móveis do setor público pode ser

efetuado por meio de relatório de avaliação realizado por uma comissão de servidores. |

Segundo o MCASP, a reavaliação pode ser realizada através da elaboração de um laudo técnico

por perito ou entidade especializada, ou ainda através de relatório de avaliação realizado por uma comissão de servidores. O laudo técnico ou relatório de avaliação conterá ao menos as seguintes informações: - § documentação com a descrição detalhada referente a cada bem que esteja sendo avaliado; - § a identificação contábil do bem; - § quais foram os critérios utilizados para avaliação do bem e sua respectiva fundamentação; - § vida útil remanescente do bem, para que sejam estabelecidos os critérios de depreciação, - a amortização ou a exaustão; - § data de avaliação; e - § a identificação do responsável pela reavaliação. Gabarito: Certo |

|

|

40. (CESPE/FUB/2015) Mesmo que sejam atendidos os critérios de reconhecimento de ativos, o

gasto realizado na geração interna de um ativo intangível deve ser reconhecido como variação patrimonial diminutiva. |

Segundo o MCASP, o custo de ativo intangível gerado internamente que se qualifica para o

reconhecimento contábil se restringe à soma dos gastos incorridos a partir da data em que o ativo intangível atende os critérios de reconhecimento. Não é permitida a reintegração de gastos anteriormente reconhecidos como variação patrimonial diminutiva. Gabarito: Errado |

|

|

41. (CESPE/CGE PI/2015) Caso não seja possível, eventualmente, a valoração dos ativos

intangíveis obtidos a título gratuito, eles não deverão ser evidenciados. |

Segundo o MCASP, o critério de mensuração ou avaliação dos ativos intangíveis obtidos a título

gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados em notas explicativas. Gabarito: Errado |

|

|

42. (CESPE/ANTAQ/2014) O valor de reposição de um ativo depreciado pode ser estabelecido

por referência ao seu preço de compra ou de construção, sendo vedada a comparação com ativos semelhantes ou similares de características diversas. |

O valor de reposição de um ativo depreciado pode ser estabelecido por referência ao preço de

compra ou construção de um ativo semelhante com similar potencial de serviço. Logo, não há essa vedação exposta no item. Gabarito: Errado |

|

|

43. (CESPE/CADE/2014) Os bens incorpóreos destinados à manutenção da atividade de órgão

público são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzido do valor da cota de amortização acumulada. Em função do teste de impairment, o valor contábil desses bens pode ser reduzido, mas não aumentado. |

Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade

pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção. Além disso, realmente após o teste de impairment o ativo somente pode ser diminuído (pelo reconhecimento da perda), mas nunca aumentado (não existe “ganho por impairment”). Gabarito: Certo |

|

|

44. (CESPE/TCE-RO/2013) Quando um ativo imobilizado estiver sendo operado a uma

capacidade inferior à sua capacidade total, tais custos devem ser incluídos em seu valor contábil. |

Conforme estudamos, o reconhecimento dos custos no valor contábil de um item do ativo

imobilizado cessa quando o item está no local e nas condições operacionais pretendidas pela administração. Portanto, os custos incorridos no uso ou na transferência ou reinstalação de um item não são incluídos no seu valor contábil, como, por exemplo, os custos incorridos durante o período em que o ativo ainda não está sendo utilizado ou está sendo operado a uma capacidade inferior à sua capacidade total. Gabarito: Errado |

|

|

45. (CESPE/MJ/2013) Na avaliação dos elementos patrimoniais, os bens de almoxarifado deverão

ser evidenciados pelo valor justo, sendo custo ou mercado, optando-se pelo maior. |

Corrigindo o item, temos:

Na avaliação dos elementos patrimoniais, os bens de almoxarifado deverão ser evidenciados pelo preço médio ponderado das compras. Gabarito: Errado |