- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

30 Cartas en este set

- Frente

- Atrás

- 3er lado (pista)

|

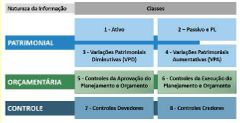

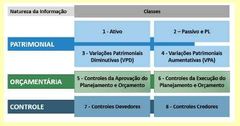

1. (CESPE/TJ-PA/2020) Relativamente às classes de contas, o Plano de Contas Aplicado ao Setor

Público (PCASP) é dividido em oito classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam: patrimonial, orçamentaria e de controle. |

O PCASP é dividido em oito classes de acordo com a sua natureza, patrimonial, orçamentária e

de controle. Gabarito: Certo |

|

|

2. (CESPE/MPC-PA/2019) Para possibilitar a consolidação das contas públicas nos diversos níveis

de governo com a adequada elaboração das DCASP, foi criado no PCASP um mecanismo para a segregação dos valores das transações a serem incluídas ou excluídas na consolidação: a utilização do 5.º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP para identificar os saldos recíprocos nas contas de natureza patrimonial. Conforme esse mecanismo, as contas das operações que compreendem os saldos a serem excluídos dos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de um mesmo ente devem ser identificadas pelo dígito 2 (intra OFSS). |

Lembre-se que temos dois tipos de consolidação: Nacional e do Ente.

O processo de consolidação do ente deverá incluir as contas cujo 5º nível apresenta os dígitos 1 (Consolidação), 3, 4 e 5 (Inter OFSS), e excluir as que apresentam o dígito 2 (Intra OFSS). O processo de consolidação nacional deverá incluir as contas cujo 5º nível apresenta o dígito 1 (Consolidação), e excluir as que apresentam os dígitos 2 (Intra OFSS), 3, 4 e 5 (Inter OFSS). Gabarito: Certo |

|

|

3. (CESPE/MPC-PA/2019) Na metodologia utilizada para a estruturação do Plano de Contas

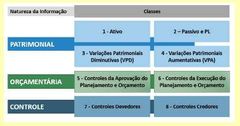

Aplicado ao Setor Público (PCASP), as contas contábeis estão segregadas em grandes grupos de acordo com as características dos atos e fatos nelas registrados, o que permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza. Nessa metodologia, o PCASP está estruturado conforme as naturezas das informações contábeis orçamentária, patrimonial e de controle. |

Segundo o MCASP, no PCASP as contas contábeis são classificadas segundo a natureza das

informações que evidenciam – orçamentária, patrimonial e de controle, de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa. Gabarito: Certo |

|

|

4. (CESPE/TCE-RO/2019) O PCASP segrega informações de forma que os registros orçamentários

não alterem os registros contábeis. |

O PCASP as contas contábeis são classificadas segundo a natureza das informações que

evidenciam – orçamentária, patrimonial e de controle, de modo que os registros orçamentários não influenciem ou alterem os registros patrimoniais, e vice-versa. A banca usou o termo “registros contábeis” como sinônimo de “patrimoniais”. No contexto, ficou estranho, mas foi considerado correto. A meu ver haveria espaço para questionamento via recursos... Gabarito: Certo |

|

|

5. (CESPE/TCE-RO/2019) No PCASP, as variações patrimoniais aumentativas e as diminutivas são

contabilizadas pelo regime de competência. |

As VPAs e VPDs devem ser reconhecidas segundo o fato gerador, seguindo o regime de

competência. Gabarito: Certo |

|

|

6. (CESPE/TCE-RO/2019) O registro dos procedimentos contábeis do PCASP relativos à

depreciação, amortização, exaustão e reavaliação de ativos estão em conformidade com as normas internacionais. |

Entre as inovações permitidas pelo PCASP está o registro de procedimentos contábeis gerais em

observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros. Gabarito: Certo |

|

|

7. (CESPE/MPC-PA/2019) Receita Diferida Líquida constitui um subgrupo da classe passivo.

|

As receitas diferidas compreendem o valor das variações patrimoniais aumentativas (receitas

antecipadas) já recebidas que efetivamente devem ser reconhecidas em resultados em anos futuros e que não haja nenhum tipo de obrigação de devolução por parte da entidade. São reconhecidas em subgrupo do passivo. Gabarito: Certo |

|

|

8. (CESPE/SLU-DF/2019) Serão controladas nas classes 5 e 6 (contas de controle do planejamento

e execução do orçamento) as naturezas de receitas orçamentárias e despesas orçamentárias. |

Segundo o MCASP, as naturezas de receitas e despesas orçamentárias não têm relação com a

codificação das VPD ou VPA, tampouco com as contas de controle de execução do orçamento (classes 5 e 6). Esse tipo de informação deve ser controlado pelo sistema ou no detalhamento posterior ao 7.º nível do PCASP Gabarito: Errado |

|

|

9. (CESPE/SLU-DF/2019) Os atos que possam produzir modificações no patrimônio da entidade

do setor público devem ser registrados, processados e evidenciados em contas de natureza de informação de controle. |

A natureza de informação de controle registra, processa e evidencia os atos de gestão cujos efeitos

possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. Gabarito: Certo |

|

|

10. (CESPE/SLU-DF/2019) Cabe ao tribunal de contas de cada ente jurisdicionado criar, alterar,

excluir, codificar, especificar, desdobrar e detalhar as contas contábeis utilizadas pelo ente subnacional. |

Segundo o MCASP, a competência para a edição de normas gerais para consolidação das contas

públicas foi atribuída pela LRF à STN, enquanto órgão central de contabilidade da União. Dessa forma, cabe à Secretaria do Tesouro Nacional (STN) criar, alterar, excluir, codificar, especificar, desdobrar e detalhar as contas contábeis. Gabarito: Errado |

|

|

11. (CESPE/CGM João Pessoa/2018) Toda a execução das despesas da lei orçamentária anual é

controlada por meio de contas da classe 6, uma vez que as contas da classe 5 são utilizadas somente para o registro inicial do orçamento e dos créditos adicionais aprovados. |

De fato, a classe 5 é utilizada para o registro inicial decorrente do planejamento orçamentário

(previsão da receita e fixação da despesa, entre outros). Já toda a execução orçamentária (empenho, liquidação e pagamento no lado das despesas e lançamento arrecadação e recolhimento, no lado das receitas) é registrada em contas da classe 6. No entanto, o erro da questão está no fato de a classe 5 não ser utilizada somente para o registro inicial do orçamento e dos créditos aprovados, uma vez que a inscrição de RP é evidenciada nessa classe. Gabarito: Errado |

|

|

12. (CESPE/CGM João Pessoa/2018) Contas de natureza patrimonial e de natureza orçamentária

possuem atributo indicador do superávit financeiro, ou seja, atributo que indica se sua realização e(ou) o seu pagamento dependem ou não de autorização orçamentária. |

Apenas as contas de natureza patrimonial possuem o atributo indicador do superávit financeiro.

Gabarito: Errado |

|

|

13. (CESPE/CGM João Pessoa/2018) Não é permitido um lançamento contábil que debite uma

conta da classe 2 e credite uma conta da classe 6. |

A questão exige conhecimento da principal regra de integridade do PCASP, a qual preceitua que

os lançamentos contábeis devem ocorrer dentro de classes de mesma natureza de informação. Logo, considerando que a classe 2 possui natureza patrimonial e a classe 6, natureza orçamentária, realmente a situação exposta na questão está correta. Gabarito: Certo |

|

|

14. (CESPE/CGM João Pessoa/2018) As contas de natureza patrimonial do PCASP possuem

classe criada especificamente para viabilizar a consolidação das contas públicas nos diversos níveis de governo. |

A consolidação das contas ocorre por meio da utilização do 5º nível (subtítulo) do PCASP e não o

1º nível (classe) conforme informado na questão. Gabarito: Errado |

|

|

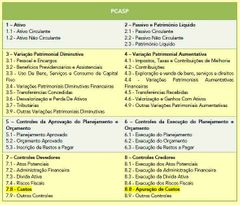

15. (CESPE/TRT7/2017) A classe de contas 6 (controles da execução do planejamento e

orçamento) compreende informações a respeito da execução do planejamento, do orçamento, dos restos a pagar e da dívida ativa. |

De fato, a classe 6 compreende informações a respeito da execução do planejamento, do

orçamento, dos restos a pagar. Porém, é a classe 8 que compreende informações a respeito da execução da dívida ativa. Gabarito: Errado |

|

|

16. (CESPE/TRT7/2017) A classe de contas 8 (controles credores) possui contas relativas ao

planejamento dos atos potenciais, da administração financeira, dos riscos fiscais e dos consórcios públicos. |

A classe de contas 8 (controles credores) possui contas relativas à execução dos atos potenciais,

da administração financeira, dos riscos fiscais e dos consórcios públicos. Gabarito: Errado |

|

|

17. (CESPE/TRT7/2017) As classes de contas 1 (ativo), 2 (passivo), 3 (variação patrimonial

diminutiva.) e 4 (variação patrimonial aumentativa.) são classes de contas com informações de natureza patrimonial. |

Perfeito! De fato, as classes 1, 2, 3 e 4 pertencem à natureza de informação patrimonial.

Gabarito: Certo |

|

|

18. (CESPE/TRT7/2017) A classe de contas 3 (variação patrimonial diminutiva.) é de natureza

credora, e a 4 (variação patrimonial aumentativa.) é de natureza devedora. |

A classe de contas 3 (variação patrimonial diminutiva.) é de natureza devedora, e a 4 (variação

patrimonial aumentativa.) é de natureza credora. Gabarito: Errado |

|

|

19. (CESPE/TCE-PE/2017) Para garantir a consolidação das contas nacionais, o PCASP indica as

contas obrigatórias e o nível de detalhamento mínimo a ser utilizado pelos entes da federação. Segundo o MCASP, o PCASP indica as contas obrigatórias e o nível de detalhamento mínimo a ser utilizado pelos entes da Federação, a fim de garantir a consolidação das contas nacionais. |

Um dos objetivos do PCASP é justamente a consolidação. Ora, é óbvio que para que a

consolidação seja realizada, o PCASP deve indicar as contas obrigatórias e o nível de detalhamento mínimo a ser utilizado pelos entes da federação, não é mesmo? Uma pequena dose de raciocínio analítico era suficiente aqui. Gabarito: Certo |

|

|

20. (CESPE/TRE-BA/2017) A fim de possibilitar a consolidação das contas públicas nos diversos

níveis de governo, foi criado, PCASP, um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5.º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial), para identificar os saldos recíprocos considerando-se os seguintes dígitos: 1 (consolidação), 2 (intra OFSS) e 3, 4 e 5 (inter OFSS). Utilizando-se esse mecanismo, o processo de consolidação do ente deverá incluir as contas cujo 5º nível apresenta o dígito 1 (consolidação) e os dígitos 3, 4 e 5 (inter OFSS) e excluir as contas cujo 5º nível apresenta o dígito 2 (intra OFSS). |

O processo de consolidação DO ENTE deverá incluir as contas cujo 5º nível apresenta os dígitos

1 (Consolidação), 3, 4 e 5 (Inter OFSS), e excluir as que apresentam o dígito 2 (Intra OFSS). Vale destacar que existem dois tipos de consolidação: NACIONAL e do ENTE. O processo de consolidação DO ENTE deverá incluir as contas cujo 5º nível apresenta os dígitos 1 (Consolidação), 3, 4 e 5 (Inter OFSS), e excluir as que apresentam o dígito 2 (Intra OFSS). O processo de consolidação NACIONAL deverá incluir as contas cujo 5º nível apresenta o dígito 1 (Consolidação), e excluir as que apresentam os dígitos 2 (Intra OFSS), 3, 4 e 5 (Inter OFSS). Observe que a consolidação nacional exclui todos os dígitos (2, 3, 4 e 5). Já a consolidação do ente exclui apenas o dígito 2. Gabarito: Certo |

|

|

21. (CESPE/SEDF/2017) O uso do plano de contas aplicado ao setor público é obrigatório para

todas as entidades da administração direta e indireta, incluídas as empresas estatais, independentemente de sua natureza. |

O PCASP é obrigatório apenas para as estatais dependentes. Para as empresas estatais

independentes a utilização do PCASP é facultativa. Gabarito: Errado |

|

|

22. (CESPE/TCE-RN/2015) No que se refere ao plano de contas aplicado ao setor público

(PCASP), as classes 7 (controle de devedores) e 8 (controle de credores) permitem a extração de informações para a apuração dos custos no setor público. |

Conforme estudamos, o PCASP possui a seguinte estrutura básica, em nível de classe (1º nível) e

grupo (2º nível): Assim, podemos observar que realmente as classes 7 (controle de devedores) e 8 (controle de credores) permitem a extração de informações para a apuração dos custos no setor público. Gabarito: Certo |

|

|

23. (CESPE/FUB/2015) Entre os objetivos do PCASP, inclui-se o de contribuir para a transparência

da gestão fiscal e para o controle social. |

O MCASP cita os seguintes objetivos do PCASP:

a. Padronizar os registros contábeis das entidades do setor público; b. Distinguir os registros de natureza patrimonial, orçamentária e de controle; c. Atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS); d. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN, de modo que possa ser adequado às peculiaridades de cada ente; e. Permitir a consolidação nacional das contas públicas; f. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF); g. Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais, bem como o levantamento de outros relatórios úteis à gestão; h. Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público; e i. Contribuir para a transparência da gestão fiscal e para o controle social. Gabarito: Certo |

|

|

24. (CESPE/FUB/2015) As contas contábeis do PCASP são classificadas segundo a natureza das

informações que evidenciam, sendo elas orçamentária, patrimonial e de controle. |

Perfeito! Conforme estudamos, o PCASP é dividido em 8 classes, sendo as contas contábeis

classificadas segundo a natureza das informações que evidenciam: Gabarito: Certo |

|

|

25. (CESPE/FUB/2015) Cabe à Secretaria do Tesouro Nacional, na qualidade de órgão central de

contabilidade da União, a competência para manter e aprimorar o PCASP. |

É isso mesmo! Segundo o art. 17 da Lei nº 10.180/2011, é competência da STN, na qualidade de

órgão central de Contabilidade da União, “manter e aprimorar o Plano de Contas único da União”. |

|

|

26. (CESPE/FUB/2015) Caso haja o recebimento de um imposto antes da ocorrência do fato

gerador, um passivo deve ser reconhecido em contrapartida à entrada desse valor no caixa da entidade. |

Segundo o MCASP, os recursos de tributos recebidos antes da ocorrência do fato gerador são

reconhecidos como um ativo, pela entrada no caixa, e um passivo – recebimentos antecipados – porque o evento que origina o direito da entidade aos tributos não ocorreu e o critério para o reconhecimento da variação patrimonial aumentativa (VPA) não foi satisfeito, apesar de a entidade já ter recebido uma entrada de recursos. Os recebimentos antecipados relativos a tributos não são, em essência, diferentes de outros recebimentos antecipados. Deste modo, um passivo deve ser reconhecido até que o evento tributável ocorra. Quando o evento tributável ocorrer, o passivo deve ser baixado e a variação patrimonial aumentativa deve ser reconhecida. Gabarito: Certo |

|

|

27. (CESPE/MPU/2015) Mesmo com a adoção do plano de contas único do governo federal, o

MPU pode desdobrar as contas contábeis além do sétimo nível ou utilizar outros níveis de contas para o registro de informações complementares. |

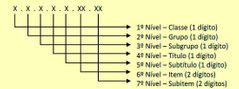

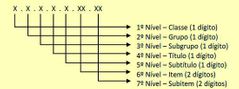

Segundo o MCASP, as contas contábeis do PCASP são identificadas por códigos com 7 níveis de

desdobramento, compostos por 9 dígitos, de acordo com a seguinte estrutura: Realmente os órgãos podem desdobrar as contas contábeis além do sétimo nível ou utilizar outros níveis de contas para o registro de informações complementares. Gabarito: Certo |

|

|

28. (CESPE/MPU/2015) Para registrar os atos de gestão cujos efeitos possam produzir

modificações no patrimônio, o MPU deve utilizar contas contábeis de natureza de informação de controle. |

Perfeito! As contas com informações de natureza típica de Controle registram, processam e

evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como outras que tenham função precípua de controle, seja para fins de elaboração de informações gerenciais específicas, acompanhamento de rotinas, elaboração de procedimentos de consistência contábil ou para registrar atos que não ensejaram registros nas contas patrimoniais, mas que potencialmente possam vir a afetar o patrimônio. Gabarito: Certo |

|

|

29. (CESPE/ANTAQ/2014) O plano de contas indica, para cada conta contábil em nível de

escrituração, o sistema contábil a que essas contas pertencem. |

Conforme estudamos no PCASP as contas são distribuídas de acordo com a natureza da

informação, seguindo a mesma linha dos subsistemas de informações (com a diferença de que a natureza de controle engloba dois subsistemas: compensação e controle). Gabarito: Certo |

|

|

30. (CESPE/MPU/2013) Os registros contábeis deverão ser efetuados pelo método das partidas

dobradas, na estrutura do plano de contas, e um mesmo lançamento impactará diferentes subsistemas de conta. |

A questão exige conhecimento sobre uma das regras de integridade do PCASP. Vamos revisar...

Regra 1: Lançamentos Contábeis O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação. Assim, os lançamentos estarão fechados dentro das classes 1 a 4 ou das classes 5 e 6 ou das classes 7 e 8: a. Lançamentos de natureza patrimonial: apenas debitam e creditam contas das classes 1, 2, 3 e 4. b. Lançamentos de natureza orçamentária: apenas debitam e creditam contas das classes 5 e 6. c. Lançamentos de natureza de controle: apenas debitam e creditam contas das classes 7 e 8. O MCASP nos fornece o seguinte exemplo: Não é permitido um lançamento na conta Clientes (classe 1) em contrapartida à conta Receita Realizada (classe 6). Nessa hipótese, apesar de ser utilizado o método das partidas dobradas e de os valores lançados a débito e a crédito apresentados no balancete contábil não apresentarem diferença, observa-se uma inconsistência. Dessa forma, o MCASP ressalta que os totais lançados a débito e a crédito em contas de mesma natureza de informação devem apresentar valores iguais. Gabarito: Errado |