- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

53 Cartas en este set

- Frente

- Atrás

|

La contabilidad financiera lleva a la administración de costos y esta a su vez lleva a:__________________

|

Contabilidad administrativa y contabilidad de costos

|

|

El sistema de información contanle esta compuesto por: __________,________,__________ y _____________

|

Insumos, procesos, resultados finales y usuarios

|

|

Eventos económicos

|

Insumos

|

|

Recolección, clasificación, Sumarización,Analisis, administración

|

Procesos

|

|

Reportes especiales, estados financieros, presupuestos, reportes de desempeño, Comunicación personal

|

Resultados finales

|

|

Los Insumos, procesos, resultados finales y usuarios llevan a la:

|

Toma de decisiones

|

|

Erogaciones de efectivo hechas o por hacer hasta que un bien está listo para la finalidad a la que se destina.

Un sacrificio de recursos que se asigna para lograr un objetivo específico. |

Costos

|

|

Es cualquier cosa (productos, clientes, departamentos, proyectosy/o actividades ) para la cual se desea una medición de costos.

|

Objeto de costos

|

|

Un vehí**** deportivo BMW X5 es un ejemplo de objeto de costos de:

|

Producto

|

|

Una línea telefónica gratuita que brinda información y asistencia a los distribuidores de BMW es un ejemplo de objeto de costos de:

|

Servicio

|

|

Un proyecto de investigación y desarrollo acerca del mejoramiento del sistema de Reproductor de videos en los automóviles BMW es un ejemplo de objeto de costos de:

|

Poryecto

|

|

HerbChambers Motors, el distribuidor de BMW que compra una amplia variedad de tales vehí*****. es un objeto de costos de:

|

Cliente

|

|

¿Cuáles son los tipos de costos?

|

Costos directos y costos indirectos

|

|

Se relacionan con el objeto de costos en particular y pueden atribuirse a dicho objeto desde un punto de vista económico

|

Costos directos

|

|

Se relacionan con el objeto de costos particular; sin embargo, no pueden atribuirsea dicho objeto desde un punto de vista económico

|

Costos indirectos

|

|

Los costos se definirán como variables o fijos, con respecto a una actividad específica y durante un periodo de tiempo determinado

|

Patrones de comportamiento de los Costos

|

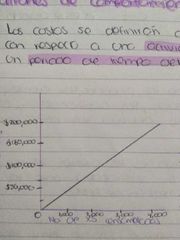

La grafica que se presenta a continuación es un ejemplo de:

|

Costos variables

|

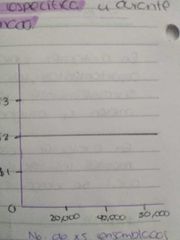

La grafica que se presenta a continuación es un ejemplo de:

|

Costo Fijo

|

|

Cambia en proporción con los cambios relacionados con el nivel de actividad o volumen total.

|

Costo variable

|

|

Se mantiene estableen su totalidad durante cierto periodo de tiempo,a pesar delos amplios cambios en el nivel de actividad o volumen total

|

Costo fijo

|

|

¿Cuales son los tres sectores de la economía?

|

Compañías del sector de manufactura

Compañías del sector comercial Compañías del sector de servicios |

|

Compran materiales y componentes, y los convierten en

varios productos terminados. Algunos ejemplos son las compañías automotrices como Jaguar, los fabricantes de teléfonos celulares como Nokia |

Compañías del sector de manufactura

|

|

Compran y posteriormente venden bienes tangibles sin alterar

su forma básica. Este sector incluye negocios que se dedican al menudeo (por ejemplo, librerías como Barnes and Noble o tiendas departamentales como Target) |

Compañías del sector comercial

|

|

Brindan servicios o productos intangibles —por ejemplo,

asesorías o auditorías legales— a sus clientes. Algunos ejemplos son los despachos de abogados como Wachtell, Lipton, Rosen & Katz |

Compañías del sector de servicios

|

|

¿Cuales son los tipos de inventario de las empresas manufactureras?

|

Inventario de materiales directos.

Inventario de productos en proceso. Inventario de productos terminados. |

|

Son los materiales almacenados y que aguardan a ser

usados en el proceso de manufactura (por ejemplo, chips de computadoras y componentes necesarios para la fabricación de teléfonos celulares). |

Inventario de materiales directos

|

|

Productos parcialmente procesados, pero que aún no se

han terminado (como los teléfonos celulares en varias etapas de terminación de su proceso de manufactura). Esto se denomina también trabajo en proceso. |

Inventario de productos en proceso.

|

|

Productos (por ejemplo, teléfonos celulares) terminados

pero sin venderse. |

Inventario de productos terminados.

|

|

Las compañías del sector comercial compran bienes tangibles y luego los venden sin cambiar su

forma básica. Mantienen tan solo un tipo de inventario, el cual está formado por los productos en su forma de compra original, ¿Cual es? |

inventario de mercancías

|

|

¿ Cual es el inventario del sector de

servicios? |

No tienen porque brindan únicamente servicios o productos intangibles

|

|

¿ Cuales es la clasificacion de costos de manufactura?

|

son los costos de los materiales directos, los costos directos de mano de obra de manufactura y los costos indirectos de manufactura.

|

|

son los costos de adquisición de todos los materiales que, en última instancia, se convertirán en parte del objeto de costos (productos en elaboración y luego

productos terminados), y que se pueden atribuir al objeto de costos de una manera económicamente factible. |

costos de los materiales directos

|

|

incluyen la remuneración de toda la mano de

obra de manufactura que se puede atribuir al objeto de costos (productos en elaboración y luego productos terminados) de una manera económicamente factible. |

los costos directos de mano de obra de manufactura

|

|

son todos los costos de manufactura que están relacionados con el objeto de costos (productos en elaboración y luego productos terminados), pero que

no pueden atribuirse a ese objeto de costos de una manera económicamente factible. |

los costos indirectos de manufactura

|

|

son todos aquellos costos de un producto que, cuando se incurre en ellos,

se consideran como activos en el balance general, y que se convierten en costo de los productos vendidos tan solo cuando el producto se vende. |

Costos inventariables

|

|

son aquellos costos, reflejados en el estado de resultados, distintos del costo de los productos vendidos.

|

Los costos de periodo o gastos de operación

|

|

los costos de marketing, distribución y servicio al cliente, se tratan como gastos del periodo contable en el que se incurre en ellos, porque se erogan con la expectativa de beneficiar los ingresos en ese periodo y no se espera que beneficien los ingresos de periodos futuros.

|

Los costos de periodo o gastos de operación

|

|

Costos que se relaciona con una empresa manufacturera.

|

Costos de producción

|

|

Costos que incluye el costo de producción puede relacionarse tanto con una empresa manufacturera como una comercia

|

Costo de venta

|

|

Son los costos que incluyen todos los elementos del costo.

|

Costos absorbentes

|

|

Son costos que incluye solo los elementos variables o directos, es decir, aquellos que están relacionados directamente con la fabricación.

|

Costos variables

|

|

Son costos ya incurridos.

|

Costos historicos reales.

|

|

Se determinan después de haberse concluido el periodo de costos.

|

El costo total y unitario

|

|

Su cálculo se basa en la experiencia de periodos anteriores y se consideran condiciones económicas y operativas presentes y futuras.

Indica lo que puede costar un producto u operación en un periodo de costos |

Costos estimados.

|

|

Su calculo se basa en investigaciones, estudios científicos; asimismo se consideran condiciones económicas presentes y futuras

Indica lo que debe costar un productos u operación en un periodo de costos |

Costo estándar.

|

|

Se deben tomar en cuenta para una decisión, ya que tiene influencia fundamental sobre el costo total o sobre la utilidad que debemos considerar para decidir. .

|

Costos relevantes

|

|

existe, pero no impacta los elementos en los que se apoya para tomar una decisión.

|

Un costo no relevante

|

|

Enfocado a la producción o flujo continuo de productos. La producción se controla en el almacén de productos terminados, puesto que no se fabrica par un cliente en específico.

Se generan grandes volúmenes de productos similares o uniformes |

Costos por procesos

|

|

Conjunto de procedimentos, técnicas, registros e informes estructuradossobre la base de ciertos principios técnicos

|

Sistema de Costos

|

|

Determinar el costo unitario de la producción y el control de las operaciones fabriles efectuadas

|

Objetivo del sistema de costos

|

|

Conjunto de materiales que serán sometidos a operaciones de transformación para su cambio químico y/o físico antes de que sean vendidos como productos terminados.

|

Materia prima

|

|

Es el esfuerzo humano que interviene en el proceso de transformar las materias primas en productos terminados.

|

Mano de obra

|

|

Conjunto de costos fabriles que intervienen en la transformación de los productos y que no se identifican o cuantifican plenamente con la elaboración de partidas específicas de productos, proceso productivos o centros de costo determinados.

|

Costos indirectos

|