- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

45 Cartas en este set

- Frente

- Atrás

|

Acepción economica de crédito

|

Es la adquisición de una riqueza a cambio de esa u otra riqueza en el futuro.

|

|

asepción juridica de crédito

|

Es un negocio por el que una persona llamada acreditante pone a disposición de otra llamada acreditado un bien/ derecho/ o servicio; quien se obliga a devolverlo, incluyendo el interés /ganancia/ o dividendo, en un plazo establecido

|

|

Elementos del crédito

|

1. SUBJETIVOS: Comprende a las personas que intervienen: acreditante y acreditado

2. OBJETIVO. Es la trasmisión de la propiedad (objeto directo) 3. CIRCUNSTANCIALES: Aquellos que pueden modificarse: interés y plazo |

|

Letra de Cambio

|

Una persona que gira la letra del cambio en favor de un beneficiado y un tercero llamado girado que es la que queda obligado a pagarle al beneficiado.

|

|

Etapas evolutivas del comercio

|

1. TRUEQUE. De lo que se producía, se usaba los excedentes para adquirir nuevos y diferentes productos. Sin embargo había problemas para fijar el valor de cada producto.

2. MONETARIA. Se le asigna cierto valor a determinados productos/ materiales para intercambiarlos Dinero. Medio de pago, cobranza y cambio aceptado para adquirir bienes, valores y servicios. Moneda. Representación gráfica de ese dinero. 3. CRÉDITO. Se utiliza esta figura para poder adquirir viene o servicios |

|

Función Jurídica de los T.C

|

Ser representativo de riqueza

|

|

Destino jurídico de los T.C

|

Hacer circular la riqueza de mano en mano

|

|

Derecho Cambiario

|

Rama del Derecho Mercantil. Conjunto de normas jurídicas que tiene como objeto de estudio a los títulos de crédito y a todos los elementos que participan en su contenido con la finalidad de que la riqueza que estos representan circule de mano en mano.

|

|

PRINCIPIO DELA TITULARIDAD CAMBIARIA POR LA POSESION DEL DOCUMENTO.

|

Implica que la titularidad de un título de crédito la tiene quien posea el documento

No se limitaba a la mera posesión física, sino también con el mero hecho de aparecer consignado en el título de crédito. |

|

PRINCIPIO DE BUENA FE.

|

Se refiere a que quien tiene un título de crédito a su nombre o endosado a su nombre, acredita su legalidad de su derecho para exigir el cumplimiento de la obligación consignada.

|

|

PRINCIPIO DE LA RESPONSABILIDAD CAMBIARIA POR LA REALIZACION DE UN ACTO.

|

Una persona adquiere una obligación cambiaria una vez que realiza un acto (estampar su firma) independientemente de que sea su voluntad obligarse, o no.

|

|

PRINCIPIO DE LA FORMALIDAD DE LOS DERECHOS Y OBLIGACIONES CAMBIARIAS

|

Relacionada con el elemento de literalidad

Se refiere a que la medida, grado y extensión de los títulos de crédito se determina por lo establecido en el texto del título. |

|

PRINCIPIO DE LA AUTONOMIA DE LOS DERECHOS Y OBLIGACIONES CAMBIARIAS.

|

Existen tantos derechos y tantas obligaciones como tantas personas se aparezcan consignadas en el documento.

|

|

PRINCIPIO DE INOPONIBILIDAD DE EXCEPCIONES

|

Relacionada con el principio de autonomía de los títulos de crédito

Implica que en un juicio, el demandado únicamente puede oponer como excepciones al actor, aquellas que resulten de manera directa e inmediata en la relación entre las partes |

|

PRINCIPIO DE VALIDEZ DE LOS USOS BANCARIOS Y MERCANTILES.

|

En materia cambiaria establece en su propia legislación a los usos bancarios y mercantiles por delante a la legislación civil.

|

|

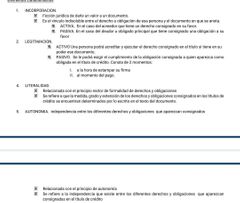

Naturaleza Juridica de los T.C

|

1. Por disposición de la ley son cosas mercantiles;

2. Dentro de las cosas mercantiles son bienes muebles; y 3. Dentro de los bienes muebles son documentos constitutivos-dispositivos 4. Los títulos de crédito contienen una obligación patrimonial incorporada (El emisor de un título incorpora una obligación a su cargo al suscribirlo) 5. Los títulos de crédito tienen carácter formal porque, para surtir plenamente sus efectos deben satisfacer determinados requisitos y menciones. |

|

Constitutivo y Dispositivos

|

CONSTITUTIVOS. Son esenciales para constituir un derecho o la obligación cambiaria.

DISPOSITIVOS. Son esenciales para poder disponer, trasmitir, ejercitar ese derecho consignado o exigir el cumplimiento de la obligación que se encuentra dentro del título de crédito |

|

Concepto jurídico de Título de Crédito

|

Es un documento necesario para ejercitar el derecho literal que en ellos se consigna.

|

|

Concepto doctrinal de Título de Crédito

|

Es un documento necesario para ejercitar el derecho literal y autónomo que en ellos se consigna.

|

|

Elementos caracteristicos de los T.C

|

|

|

Criterios de distinción de los T.C

|

|

|

TITULOS DE CREDITO EN BLANCO

|

Son títulos de crédito que carecen de uno o más elementos no esenciales; aquellos subsanables por el beneficiario o por la propia legislación

|

|

TITULOS IMPROPIOS

|

Son documentos que no están destinados a circular de mano en mano y comparten algunas características con los títulos de crédito (identificar al beneficiario del derecho consignado)

|

|

PROCESO DESMATERIALIZADOR

|

Tendencia de evolucionar los títulos de crédito en físico para pasar a estar en registros electrónicos.

|

|

CÁMARA DE COMPESACION

|

Espacio constituido por el sistema bancario mexicano.

Todos los bancos, después de la jornada bancaria se reúnen para exhibir los créditos a cargo de los demás bancos y al final hacer una sola operación que se el pago de los créditos que resulten de estas operaciones. |

|

INDEVAL. (Instituto para el Depósito de valores)

|

Es una sociedad anónima concesionada por la secretaria de Hacienda

Presta el servicio de depósito de valores incluyendo la custodia, administración, compensación y liquidación de este tipo de valores. |

|

CONTRACTUALES.

|

Fundamenta la obligación en la celebración de un contrato entre el emisor del título y el primer beneficiario

No justifica la obligación existente con 3ras personas |

|

INTERMEDIAS.

|

Dividen la creación de la obligación en 2 momentos:

a) Si el título no ha circulado: justifican la existencia de la obligación con base a la celebración de un contrato b) Si el título ya circula el título de crédito JACOBI: Lo que genera la obligación cambiaria es la apariencia jurídica (una persona se obliga por el mero hecho de aparecer consignada en el título). No es concebible porque cualquiera puede poner el nombre de esa persona. VIVANTE: Lo que genera la obligación cambiaria es una declaración unilateral de la voluntad (mediante la firma en carácter de obligado) |

|

UNILATERALES

|

Atribuye el nacimiento de la obligación al acto realizado por el emisor del título, pero también le resulta aplicable al aceptante/ avalista/ endosante de los títulos de crédito.

El obligado se obliga por el mero hecho de estampar la firma, independientemente de su voluntad. STOBBE y ARCANGELI: Lo que genera la obligación cambiaria en el momento en que el título de crédito se firmaba (independientemente de la causa que le hubiera dado origen) KUNTZÉ: Lo que genera la obligación cambiaria en el momento en que se le incorpora riqueza a un documento y por el cual queda obligado al pago de esa prestación consignada en el título de crédito. |

|

Formas en que una persona puede suscribir títulos de crédito a nombre de otra

|

|

|

FIRMA A RUEGO.

|

Cuando una persona está impedida para estampar su firma; existe la posibilidad que ante un fedatario público se haga constar tal circunstancia en el acta de hechos y se anote en el título.

|

|

Clasificación de los títulos de crédito

|

|

|

ENDOSO.

|

Es el medio idoneo de trasmisión de un título de crédito con todos sus efectos cambiarios en el que:

Endosante. Beneficiario que trasmite el título de crédito Endosatario. La persona que lo recibe y que se convierte en el nuevo beneficiario |

|

Requisitos legales del Endoso:

|

|

|

Surte efectos el endoso

|

El endoso debe realizarse durante el ciclo circulatorio (desde su emisión hasta el vencimiento)

|

|

ENDOSO POSTERIOR A LA FECHA DE VENCIMIENTO.

|

Surte efectos como sesión ordinaria.

sí será propietaria, pero no tendrá un derecho autónomo e independiente. No estaría cobrando derechos propios, sino los derechos del ahora cedente original |

|

ENDOSO EN BLANCO.

|

Aquel que únicamente cuenta con la firma del endosante. (El endosatario puede rellenarlo)

|

|

PURO Y SIMPLE:

|

No es posible que un endoso sea parcial; de lo contrario es nulo

|

|

SIN CONDICIONES:

|

El endoso no puede someterse a condiciones; de lo contrario se entienden por no puestas y es válido

|

|

CLAUSULA NO NEGOCIABLE O A LA ORDEN. (Artí**** 25)

|

Con la cláusula no puede ser endosado, pero si trasmitidos por cesión ordinaria

|

|

Clases de endoso

|

|

|

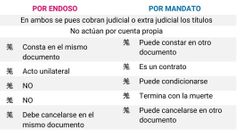

Diferencias entre el endoso y el mandato

|

|

|

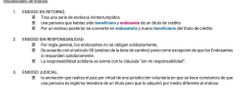

Modalidades del endoso

|

|

|

Acciones

|

|

|

Formas de utilizacion de los titulos

|

FORMAS DE UTILIZACION

Medios de pago (cheque) Garantía del cumplimiento de una obligación (pagare) Acreditar derechos corporativos (Acción de una sociedad anónima) Acreditan la titularidad |