- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

12 Cartas en este set

- Frente

- Atrás

|

Bonos expuestos a los sgtes riesgos:

|

1. tasas de interés

2. Curva de rendimiento 3. prepagos y "llamados" 4. Reinversión 5. Crédito 6. Liquidez 7. Tipo de cambio 8. Inflación 9. Soberano |

|

Relación entre precio y tasas, cómo surge el riesgo?

|

Relación Inversa.

El riesgo surge por cambio en la tasa de mcdo, y por la imposibilidad de obligar al emisor a subir la tasa cupón o acortar madurez. |

|

¿Cúal es la rentabilidad si tienes este precio?

|

Calcular la TIR, O TASA DE INTERÉS DEL MCDO.

|

|

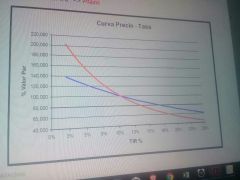

Impacto de la maturity

|

Mientras mayor es la maturity del bono, mayor será la sensibilidad del precio a cambios de tasas de interés.

|

|

Azul, menos maturity (plazo)

Rojo, mayor maturity |

|

|

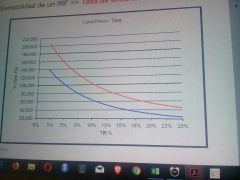

Impacto de la tasa cupón

|

Mientras mayor sea la tasa cupón, mayor será la sensibilidad del precio a cambios en la tasa de interés.

|

|

Azul tiene menor tasa cupón

Rojo tienen mayor tasa cupón |

|

|

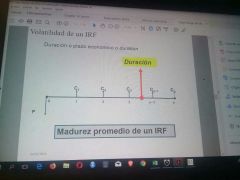

Madurez promedio de un IRF

|

|

|

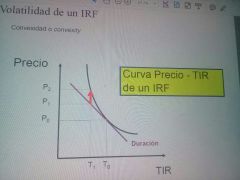

Por qué al usar la convexidad mejora la estimación?

|

porque, la duración supone una relación lineal entre el precio y la tasa.

La estimación se mejora si las variaciones de las tasas de interés son significativas. |

|

Volatidad de un IRF

|

|

|

Qué es la convexidad?

|

Es una medida de la velocidad de cambio de la duración cuando varía la tasa de descuento.

|

|

Escenarios si tasas suben, y si bajan

|

Si suben, la duración disminuye, desacelerando la pérdida de valor del bono.

Si bajan, la duración aumenta, acelerando el aumento de valor del bono. |