- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

62 Cartas en este set

- Frente

- Atrás

- 3er lado (pista)

|

*el patrimonio de las entidades locales estará constituido por el conjunto de

|

bienes, derechos y acciones

|

|

|

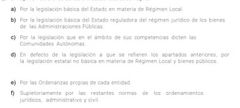

El régimen de bienes de las entidades locales se regirá por la siguiente legislación:

|

|

|

|

los bienes de las entidades locales se clasifican en

|

bienes de dominio público.<br />

bienes patrimoniales |

|

|

los bienes de dominio público serán:<br />

<br /> a)de uso y servicio público.<br /> b)de uso<br /> c)de servicio público<br /> d)de uso y servicio privado |

a

|

|

|

tienen la consideración de comunales, aquello bienes que siendo de dominio público

|

su aprovechamiento corresponde al común de los vecinos

|

|

|

los bienes comunales solo podrán pertenecer a

|

Municipios y Entidades Locales Menores

|

|

|

Los bienes comunales y demás bienes de dominio público son ..., ... y ... .

|

Inalienables<br />

Inembargables<br /> Imprescriptible |

|

|

los bienes de dominio público están sujetos a tributos?

|

no

|

|

|

Son bienes patrimoniales los que siendo propiedad de la Entidad Local

|

No estén destinados a uso público

|

|

|

los bienes patrimoniales podrían ser fuentes de ingreso para el erario de la Entidad?

|

si

|

|

|

Los bienes patrimoniales se rigen por ... y en su defecto, por las normas de

|

Su legislación específica.<br />

derecho privado. |

|

|

Las parcelas sobrantes y los efectos no utilizables se clasificarán como

|

Bienes patrimoniales

|

|

|

se considerarán ... aquellas porciones de terreno propiedad de las entidades locales que por su reducida extensión, forma irregular o emplazamiento, no fueren susceptibles de uso adecuado.

|

parcelas sobrantes

|

|

|

Para declarar un terreno parcela sobrante se requerirá

|

Expediente de clasificación jurídica

|

|

|

Se considerarán ... los bienes que por su deterioro, depreciación o deficiente estado de conservación resultaren inaplicables a los servicios municipales o al normal aprovechamiento, aunque no hubieran sido dados de baja en el inventario

|

Efectos no utilizables

|

|

|

La alteración de la clasificación jurídica de los bienes de las entidades locales requieren expediente en el que se acredite su ... y ...

|

Oportunidad<br />

Legalidad |

|

|

El expediente por la alteración de la calificación jurídica de bienes, deberá ser resuelto por ... con el voto de la ...

|

Corporación local.<br />

Mayoría absoluta |

Entendemos por corporaciones locales aquellos entes pertenecientes a un sector de las Administraciones Públicas integrado por entes públicos menores de carácter territorial y corporativo y dotados de autonomía.

|

|

La alteración de la calificación jurídica de los bienes se produce automáticamente en los siguientes supuestos.

|

|

|

|

las entidades locales tienen la obligación de ejercer las acciones necesarias para la defensa de sus bienes y derechos?

|

si

|

|

|

Los acuerdos para el ejercicio de acciones para la defensa de bienes y derechos de las entidades locales, deberán adoptarse, previo dictamen ..., o en su caso, de ... y, en defecto de ambos, de ...

|

Del secretario.<br />

La asamblea jurídica.<br /> Un letrado.<br /> |

|

|

Las corporaciones locales puede. adquirir bienes y derechos:<br />

|

a) Por atribución de la Ley.<br />

b) Onerosidad (con expropiación o no).<br /> c) Herencia, legado o donación.<br /> d) Prescripción.<br /> e) Ocupación.<br /> d) Más conforme al ordenamiento jurídico. |

|

|

la adquisición de bienes a título oneroso, tratándose de inmuebles se exigirá previamente ... y siendo bienes de valor histórico o artístico, se requerirá ... siempre que su importe exceda del ... de los recursos ordinarios del presupuesto de la corporación o del límite general establecido para la contratación directa

|

informe pericial.<br />

informe estatal o autonómico competente.<br /> 1% |

|

|

la adquisición de bienes a título gratuito, estará sujeta alguna restricción?

|

no

|

|

|

Si la adquisición de bienes a título gratuito llevaré aneja alguna condición onerosa, sólo podrá aceptarse los bienes, previo expediente acreditando que

|

El valor del gravamen impuesto no excede del valor de lo que se adquiere.

|

|

|

La aceptación de herencias se entenderá a

|

Beneficio de inventario

|

|

|

Si los bienes se hubieran adquirido bajo condición de su afectación permanente a determinados destinos, se entenderá cumplida y consumada cuando durante ... hubieren servido al mismo.

|

30 años

|

|

|

Las entidades locales prescribirán a su favor con arreglo a las

|

Leyes comunes (sin perjuicio de lo establecido en disposiciones especiales)

|

La prescripción adquisitiva, también llamada usucapión es el modo de adquirir el dominio o los derechos reales por la posesión a título de dueño y continuada por el tiempo señalado en la ley.<br />

<br /> |

|

Los particulares podrán prescribir a su favor los bienes patrimoniales de las entidades locales?

|

si, de acuerdo a las leyes comunes

|

La prescripción adquisitiva, también llamada usucapión es el modo de adquirir el dominio o los derechos reales por la posesión a título de dueño y continuada por el tiempo señalado en la ley.<br />

<br /> |

|

La ocupación de bienes muebles por las entidades locales se regularán por lo establecido en ... y ...

|

Código civil.<br />

Leyes especiales. |

|

|

cuando los bienes y derechos hubieran sido adjudicados en pago de un crédito correspondiente a la entidad local y el importe del crédito fuese inferior al valor resultante de la tasación, el deudor a quien pertenecieron, tendrá derecho a reclamar la diferencia?

|

no

|

|

|

La hacienda de las entidades locales estará constituida por los siguientes recursos

|

- Ingresos procedentes de su patrimonio y demás de derecho privado.<br />

- Tributos propios.<br /> - Participaciones en los tributos del Estado y ccaa.<br /> - Subvenciones.<br /> - Percibidos en concepto de precios públicos.<br /> - Multas y sanciones<br /> - Demas prestaciones de derecho público. |

|

|

constituyen ingresos de derecho privado de las entidades locales

|

los productos o rendimiento de cualquier naturaleza derivados de su patrimonio

|

|

|

los bienes que procedan de dominio público local, se considerará ingresos de derecho privado?

|

no, en ningún caso

|

|

|

las entidades locales a quien pueden delegar las facultades de gestión, liquidación, inspección y recaudación tributaria que está ley les atribuye?

|

en las ccaa y en otras entidades locales.

|

|

|

el acuerdo que adopte el pleno de la corporación en cuanto a la delegación, una vez aceptado por el órgano competente se publicará en

|

Boletín oficial de la provincia y en el de la ca

|

|

|

Los actos de gestión que se realicen por delegación de las entidades locales ante que órgano podrá impugnarse?

|

Contencioso administrativo

|

|

|

las entidades que hayan asumido por delegación de una entidad local facultades de gestión, podrá ejercer tales facultades en:<br />

<br /> a)todo su ámbito territorial.<br /> b)en el ámbito territorial de otra entidad local que no le hayan delegado tales facultades.<br /> c)a y b correcta.<br /> d)ninguna es correcta |

c

|

|

|

las ordenanzas fiscales podrán establecer una bonificación de hasta el ...% de la cuota a favor de los sujetos pasivos que domicilien sus deudas, anticipen pagos u otras de colaboración en la recaudación de ingresos.

|

5%<br />

|

|

|

la exacción de las entidades locales, los intereses de demora serán los mismos de los del Estado?<br />

<br /> a) no, en ningún caso.<br /> b) si.<br /> c) no, serán igual que los de la CA<br /> d) las entidades locales regularán sus propios intereses de demora. |

b

|

|

|

Cuando las ordenanzas fiscales así lo prevean, no se exigirá interés de demora en los acuerdos de aplazamiento o fraccionamiento de pago que hubieran sido solicitados en ... siempre que se refieran a ... y ... y que el pago total se produzca en el mismo ejercicio que el de su ...

|

Periodo voluntario.<br />

Deudas de vencimiento periódico.<br /> Notificación colectiva.<br /> Devengo.<br /> <br /> |

Las ordenanzas fiscales son las normas que regulan los tributos municipales. Cada tributo requiere una ordenanza en la que se determina quién debe pagar, el concepto por el cual debe pagar, las bases que sirven para calcular la cuantía del impuesto y la tarifa o porcentaje que debe aplicarse.<br />

<br /> El devengo es el momento en el que nace el ingreso o gasto. En derecho tributario, el devengo de un impuesto es el momento en el que nace la obligación tributaria aunque todavía no sea exigible. El pago es el momento en el que dicha obligación tributaria es exigible. |

|

Quién deberá acordar la imposición y supresión de los tributos de las entidades locales y aprobar las ordenanzas fiscales reguladoras de estas?

|

Las propias entidades locales

|

|

|

Contenido de las ordenanzas fiscales

|

-Determinacion del hecho imponible, sujeto pasivo, responsables ....<br />

-Regimenes de declaración e ingresos.<br /> -Fechas de su aprobación y comienzo de su aplicabilidad |

|

|

Los acuerdos provisionales para el establecimiento, supresión y ordenación de tributos se expondrán en ... Durante ..., dentro de los cuales los interesados podrán examinar el expediente y presentar las reclamaciones que estimen oportunas

|

El tablón de anuncios de la entidad.<br />

30 días mínimo. |

|

|

las entidades locales que cuenten con más de 10.000 habitantes, a parte de en el Boletín de la provincia y ca, donde deberán publicar las ordenanzas fiscales?

|

en un diario de mayor difusión

|

|

|

Interesados a los efectos de reclamar contra acuerdos provisionales

|

a) Interesados directos o afectados.<br />

b) Colegios oficiales, cámaras oficiales, asociaciones y demás entidades legalmente constituidas, para velar por intereses profesionales, económicos o vecinales,cuando actúen en defensa de los que le son propios. |

|

|

qué recurso cabe contra las ordenanzas fiscales?

|

contencioso-adm

|

|

|

Si por resolución firme resultan anulados o modificadas las ordenanzas fiscales, se mantendrán los actos firmes o consentidos dictados al amparo de la ordenanza que posteriormente resulte anulada o modificada?

|

Si

|

|

|

Que se consideran las tasas?

|

Prestaciones patrimoniales de las entidades locales<br />

<br /> (La tasa son tributos por la utilización para beneficio particular de un bien público por ejemplo la tasa que pagan los bares por tener una terraza en la calle.) |

|

|

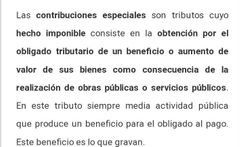

Que son las contribuciones especiales?

|

Por ejemplo la construcción de un colegio enfrente de una tienda chuches.

|

|

|

Tendrán la consideración de obras y servicios públicos

|

a) Los que realicen las entidades locales dentro del ámbito de sus competencias.<br />

b) Los que realicen dichas entidades por atribución o delegación<br /> c) Los que realicen otras entidades públicas o los concesionarios de estos, con aportaciones económicas de la entidad local. |

|

|

las cantidades recaudadas por contribuciones especiales sólo podrá destinarse a

|

sufragar los gastos de la obra o servicio por cuya razón se hubiesen exigido

|

|

|

Las entidades locales podrán establecer recargos sobre los impuestos propios de la respectiva ca y de otras entidades locales?

|

Si

|

|

|

a quien compete la gestión urbanística?

|

alcalde

|

|

|

quien dirige las obras municipales?

|

alcalde

|

|

|

Quien sanciona las faltas?

|

Alcalde

|

|

|

La comprobación del inventario de bienes de una entidad Local, cada cuanto se realizará?

|

En cada renovación de la corporación

|

|

|

serán órganos colegiados aquellos que se creen formalmente y estén integrados por, cuantas personas?

|

3 o más

|

|

|

En haciendas locales,en cuanto tiempo el expediente deberá ser resuelto?

|

1 mes

|

|

|

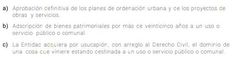

cuanto tiempo es necesario para la adscripción en bienes patrimoniales o propio de la entidad a un uso o servicio público comunal?

|

más de 25 años

|

|

|

los caminos, plazas, calles y carreteras son

|

bienes de uso público local

|

|

|

Esta ley se aplicará en todo el territorio nacional, sin perjuicio de los regímenes financieros forales de los territorios históricos de

|

País Vasco y Navarra

|

1

|

|

el número de miembros del Comité de las Regiones, no excederá de

|

350

|