- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

52 Cartas en este set

- Frente

- Atrás

|

DERECHO FINANCIERO PÚBLICO.

|

Conjunto de normas jurídicas que se encargan del estudio y reglamentación cuando: 1. El Estado capta recursos; 2. El Estado administra o gestiona; 3. El Estado gasta/eroga o los utiliza para satisfacer necesidades públicas.

|

|

DERECHO FINANCIERO PRIVADO.

|

Conjunto de legislaciones especializadas, así como la reglamentación de las autoridades financieras que regulan la creación, organización, funcionamiento y operaciones de las entidades financieras, así como los términos en que intervienen dichas autoridades y la protección de los intereses del público.

|

|

CRITERIOS DE AUTONOMÍA

|

1. Criterio regulatorio - Exista normatividad especializada.

2. Criterio sustancial – Que la normatividad regule la totalidad de aspectos de las entidades financieras. 3. Criterio científico - Implica para las ramas del derecho, que el marco jurídico se encuentra sistematizado. 4. Criterio didáctico - En diversas universidades exista una asignatura específica que trate la materia. 5. Criterio judicial - Existencia de juzgados especializados en la materia. |

|

FUENTES PRIMARIAS

|

1.Constitución

2. Tratados internacionales (su apartado dedicado a regular los servicios financieros) 3. Leyes especiales 4. Reglamentación de las autoridades (más fácil de reformar) |

|

FUENTE SUPLETORIA (LIC art6)

|

1. Legislación Mercantil. Toda

2. Usos y Prácticas Bancarias y Mercantiles. 3. Legislación Civil Federal. (Código Civil y Código de Procedimientos Civiles) 4. Ley Federal de Procedimiento Administrativo. (Recursos) 5. Código Fiscal Federal. (En relación con la actualización de las multas) |

|

FUENTE SUPLETORIA (LMV art5)

|

1. Legislación Mercantil.

2. Usos Bursátiles y Mercantiles. 3. Legislación Civil Federal. |

|

DIFERENCIA ENTRE PRÁCTICAS Y USOS

|

La diferencia estriba en que las prácticas se consagran en manuales de operación en cambio los usos no.

|

|

ARTICULO 25.

|

Rectoría del Desarrollo Nacional.

|

|

ARTICULO 27 FRACCION V.

|

Los Bancos no pueden tener bienes inmuebles más de los estrictamente indispensables para el cumplimiento su objeto social. (Evitar que hagan negocio)

|

|

ARTICULO 28 PARRAFO VI Y VII.

|

Fundamento de Banco de México. Su objetivo principal es controlar el poder adquisitivo de la moneda con el fin de fortalecer la rectoría del desarrollo nacional. (Evitar la Inflación) No constituye monopolio sus actividades constitucionales y quienes tendrán a su cargo a Banxico.

|

|

ARTICULO 73 FRACCION X.

|

El Congreso tiene exclusividad para legislar sobre intermediación y servicios financieros.

|

|

ARTICULO 73 FRACCION XXIX NUMERAL 3.

|

Hace referencia a Contribuciones Instituciones de Crédito y de Aseguradoras

|

|

ARTICULO 73 FRACCION XXIX N.

|

Sociedades Cooperativas

|

|

ARTICULO 73 FRACCION XVIII.

|

La casa de moneda

|

|

ARTICULO 76 FRACCION I.

|

El Senado tiene facultad de aprobar Tratados Internacionales.

|

|

ARTICULO 76 FRACCION II.

|

Ratificar los nombramientos de Secretarios de Estado. (Hacienda)

|

|

ARTICULO 89 FRACCION I.

|

El Ejecutivo puede promulgar y formular leyes (especializadas)

|

|

ARTICULO 89 FRACCION II.

|

El Ejecutivo puede suscribir Tratados Internacionales.

|

|

ARTICULO 92

|

Las disposiciones emitidas por el Presidente deben llevar la firma del Secretario de Estado del sector correspondiente

|

|

ARTICULO 104 FRACCION I.

|

Tribunales Federales conocerán de los delitos en materia federal. (Las leyes federales especializadas tienen apartados de delitos especiales)

|

|

ARTICULO 117 FRACCION III.

|

Las Entidades Federativas no podrán acuñar moneda ni imprimir billetes

|

|

ARICULO 123 APARTADO A, FRACCION XXXI. NUMERAL 22.

|

empleados de las Instituciones Bancarias

|

|

ARTICULO 123 APARTADO B FRACCION XIII BIS.

|

empleados del Banco Central y de las entidades de la Administración Publica

|

|

SISTEMA FINANCIERO

|

Conjunto de actores que participan en la actividad regulada por el derecho financiero privado (autoridades, entidades financieras y usuarios de servicios financieros). Las autoridades que concesionan, autorizan, regulan, supervisan y sancionan, a las entidades financieras y a las instituciones de servicios complementarios, auxiliares o de apoyo a dichas entidades son:

1. Secretaria de Hacienda y Crédito Público 2. Banco de México 3. Comisión Nacional Bancaria y de Valores 4. Comisión Nacional del Sistema de Ahorro para el Retiro 5. Comisión Nacional de Seguro y Fianzas Aquellas que protegen y defienden los intereses de los usuarios de servicios financieros Son: 1. Instituto para la Protección al Ahorro Bancario para 2. Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros Por su parte, las entidades financieras participan atrayendo, gestionando, colocando y dirigiendo tanto el ahorro como la inversión, y los usuarios de servicios financieros, son todas aquellas personas físicas o jurídicas que contratan los servicios prestados por las referidas entidades. |

|

AUTORIDADES

|

Las que concesionan, autorizan, regulan, supervisan y sancionan a las entidades financieras. Son:

A. Secretaria de Hacienda y Crédito Publico B. Banco de México C. Comisión Nacional Bancaria y de Valores. (CNBV) D. Comisión Nacional del Servicio de Ahorro para el Retiro. (CONSAR) E. Comisión Nacional de Seguros y Fianzas. (CNSF) (órganos desconcentrados) Las que protegen y defienden a los ahorradores y usuarios del Sistema Financiero. Son: A. Instituto para la Protección al Ahorro Bancario (IPAB) B. Comisión Nacional para la protección y Defensa a los Usuarios del Servicio Financiero. (CONDUCEF) (organismos descentralizados). |

|

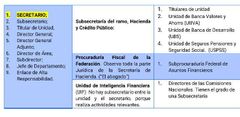

UNIDADES ADMINISTRATIVAS DE LA SHCP

|

|

|

NATURALEZA JURIDICA SHCP

|

Secretaria de Estado; es un órgano dependiente del Ejecutivo Federal. (artí**** 90 de la CEPUM y 26 de Ley Orgánica de la Administración Pública Federal)

|

|

MARCO JURIDICO

|

1. La Constitución

2. Tratados Internacionales que hacen referencia a la Secretaria. 3. Ley Orgánica de la Administración Pública Federal. (Apartado sobre sus atribuciones) 4. Reglamento Interior de la Secretaria 5. Manual de Organización General 6. Las Legislaciones Especializadas de las Entidades Financieras les da facultades a la SHCP |

|

FACULTADES SHCP

|

1. PLANEACIÓN DEL SECTOR FINANCIERO, la SHCP elabora el Plan Nacional de Desarrollo.

2. COORDINAR EL SECTOR FINANCIERO. La SHCP coordina a diferentes organismos descentralizados como la Casa de Moneda de México, el IPAB, la CONDUCEF, Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero. (desconcentrado). 3. COORDINA A EMPRESAS DE PARTICIPACIÓN ESTATAL MAYORITARIA, relacionadas con el sistema mexicano: Banco Nacional de Comercio Exterior (BANCOMEX), Banco Nacional de Obras y Servicios Públicos (BANOBRAS), Banco Nacional del Ejército, Fuerza Aérea y Armada (BANJERCITO), Banco del Bienestar, Sociedad Hipotecaria Federal (SIF) y Nacional Financiera (SOCIEDAD NACIONAL DE CRÉDITO) 4. COORDINA LOS FIDEICOMISOS que ven las operaciones financieras. 5. EMITIR DISPOSICIONES DE CARÁCTER GENERAL. 6. INTERPRETACIÓN DE NORMAS FINANCIERAS PARA EFECTOS ADMINISTRATIVOS (Las autoridades/ dependencias pueden preguntarle a la SHCP) 7. AUTORIZAR Y CONCESIONAR A DIVERSAS ENTIDADES FINANCIERAS (actos administrativos para que los particulares presten Servicios Públicos) 8. SUPERVISAR Y CONTROLAR LA ACTUACIÓN DE LAS ENTIDADES FINANCIERAS. Lo hará a través de las comisiones/ órganos desconcentrados. 9. APLICAR SANCIONES POR INCUMPLIR UNA DISPOSICIÓN. 10. PEDIR LA PERSECUCIÓN DE DELITOS ESPECIALES FINANCIEROS, a través de la procuraduría. 11. PARTICIPAR EN LAS COMISIONES SUPERVISORAS, |

|

DIFERENCIA ENTRE AUTORIZAR Y CONCESIONAR

|

AUTORIZACION. Acto administrativo por el que se concede a un particular, la prestación de un Servicio Público que no está reservado para ser prestado por el Estado.

CONCESION. Acto administrativo discrecional por el que se concede a un particular, la prestación de un Servicio Público que le corresponde al Estado prestarlo. |

|

EJEMPLOS DE AUTORIZACIÓN Y CONCESIÓN DE SHCP

|

Autorización almacenes de depósito y grupos financieros

Concesión de Bolsas de valores y el instituto para el depósito de valores. |

|

EVOLUCIÓN SHCP

|

Secretaria de Estado y del Despacho de Hacienda.

* la administración todas las rentas pertenecientes a la Federación, * inspeccionaba a todas las Casas de Moneda * dirigía la Administración General de Correos, también estaba a cargo de la Colecturía de la Renta de Lotería. Ministerio de Hacienda. (1843) Secretaria de Hacienda y Crédito Público. (1853) |

|

EVOLUCIÓN BANXICO

|

Gran Banco Central del Imperio.

CPEUM de 1917, Rafael Nieto Banco Central que * la acuñación de moneda e emisión de billetes * poder financiar al país. * Poder manejar las reservas nacionales. * Ser prestamista de última instancia. Banco de México (1925) * sociedad anónima de participación estatal mayoritaria (la del Estado) * autorizaba designar a la mayoría integrantes del Consejo de Administración. *Al Secretario de Hacienda se le permitía tener derecho de veto en algunos asuntos. organismo descentralizado (1984) 7 órgano constitucional autónomo. (1993) |

|

ORGANO CONSTITUCIONAL AUTONOMO

|

1. No está subordinado a los Poderes de la Unión.

2. Tiene autonomía técnica respecto a tareas delegadas por la Constitución. 3. Tiene sus propios ingresos. |

|

FUNCIONES AUTONOMICAS (ley de Banco de México)

|

1. EMITIR MONEDA. provee a la economía de la moneda de curso legal.

2. REGULAR LA INTERMEDIACIÓN Y LOS SERVICIO FINANCIEROS. Destinada a la regulación monetaria o cambiaría, el sano desarrollo del sistema financiero, el buen funcionamiento del sistema de pagos o bien la protección de los intereses del público. 3. PUEDE SER BANCO DE RESERVA Y ACREDITANTE DE ÚLTIMA INSTANCIA. Es acreditante porque cuando un banco comercial tenia problema de liquidez, le podía solicitar un préstamo a Banco También puede realizar operaciones financieros con los mismos bancos. 4. PRESTA SERVICIOS DE AGENTE FINANCIERO Y ASESOR DEL GOBIERNO FEDERAL. 5. IMPONE SANCIONES. (por incumplir su ley) Toma en cuenta el lucro obtenido por la entidad, la gravedad, la residencia y el plazo que dura el incumplimiento. 6. SUPERVISAR TRAVÉS DE INSPECCIÓN Y VIGILANCIA. INSPECCIÓN. Van inspectores a las instalaciones de las entidades. VIGILANCIA. Se realiza en las instalaciones de la autoridad con la información que esta les requiere a las entidades. Se limita a revisar a que cumpla con su ley de BANXICO y las disposiciones que este emita. |

|

ESTRUCTURA ORGÁNICA

|

A. JUNTA DE GOBIERNO

* Está integrada por un gobernador y 4 subgobernadores; donde el primero dura 6 años y el resto 11 años. * El cambio de integrantes es mediante escalonamiento * Solo pueden ser removidos por falta grave. * No pueden desempeñar ningún otro cargo, * Deben tener conocimientos, haber ocupado por 5 años en altos cargos en comisiones. B. GOBERNADOR * El máximo poder administrativamente. * Tiene a su cargo la representación de BANXICO C. DIRECCIONES GENERALES (10) |

|

EVOLUCIÓN CNBV

|

Comisión Bancaria (1924)

Comisión Nacional de Valores (1946) Comisión Bancaria y de Seguros. (1970) Se separan (1989) Comisión Nacional Bancaria y de Valores (1995) |

|

OBJETIVO CNBV

|

Es la supervisión y regulación de las entidades que conforman al sistema financiero a fin de procurar su estabilidad, correcto funcionamiento, mantener y fomentar el sano y equilibrado desarrollo del sistema financiero en su conjunto, y proteger los intereses del público

|

|

FACULTADES ADICIONALES CNBV

|

Posibilidad de establecer programas preventivos y de corrección para eliminar irregularidades.

|

|

OBJETIVOS DE LA LEY DE LA COMISION

|

1. Dotar a la comisión de un marco jurídico que procure un apego a los criterios técnicos en cuanto a la regulación, autorización y supervisión de las entidades financieras

2. La comisión contara con un personal altamente capacitado y con experiencia en tareas de supervisión. |

|

NATURALEZA JURIDICA CNBV

|

Es un órgano desconcentrado de la Secretaria de Hacienda con autonomía técnica y facultades ejecutivas.

|

|

FACULTADES TECNICAS CNBV

|

a) Supervisar a las entidades financieras.

b) Contar con sus órganos de gobierno y administración. c) Emitir disposiciones relacionadas con su organización y las atribuciones de sus unidades administradas. d) Pueden formular y manejar su presupuesto anual. Aunque SHCP lo autoriza. e) Emitir regulación dirigida a las entidades financieras de su competencia. f) Aplicar sanciones a los infractores de las disposiciones. g) Emitir opiniones a la SHCP en diversas materias como autorizaciones para entidades |

|

FACULTADES EJECUTIVAS CNBV

|

Se refiere a que son resoluciones que no requieren aprobación de la Secretaria de Hacienda, a fin de dinamizar las actividades.

|

|

MARCO JURÍDICO ESPECIAL CNBV

|

* ley de la comisión

* reglamento interior de la comisión * reglamento de supervisión de la comisión. |

|

FACULTADES CNBV

|

1. AUTORIZAR LA ORGANIZACIÓN Y OPERACIÓN DE UN ENTIDAD FINANCIERA a través de su Junta de Gobierno.

2. SUPERVISIÓN. MEDIANTE LA INSPECCIÓN Y VIGILANCIA. INSPECCION. a través de la presencia de inspectores en las instituciones financieras; tiene como finalidad verificar operaciones, auditoria de registros, los sistemas informáticos o equipos automatizados de las instituciones para verificar el estado en el que se encuentra; estado de liquidez, su solvencia y su estabilidad. VIGILANCIA. Se realiza a través de la revisión, la documentación e información que periódicamente remiten las entidades a la comisión. 3. FACULTADES PREVENTIVAS Y CORRECTIVAS. La comisión puede instruir a las entidades con la intención de prevenir que incumplan con las disposiciones que resulten aplicables. 4. REGULACIÓN. expedir disposiciones de carácter general sobre 3 temas. a) Contabilidad y Auditoría Externa. b) Información Financiera y demás información que las entidades deben remitir periódicamente. c) En materia prudencial; sobre evitar incumplir con las disposiciones 5. FACULTAD DE CONSULTA. el gobierno federal utiliza a la comisión como órgano de consulta sobre cualquier situación relativa al sistema financiero 6. ELABORAR Y PUBLICAR ESTADÍSTICAS. Son estadísticas que se refieren a la solvencia de las entidades financieras por sector. 7. LLEVAR EL REGISTRO NACIONAL DE VALORES. Todas las actividades que cotizan en la bolsa se deben registrar. 8. IMPONER SANCIONES. Medida ejemplar para evitar la reincidencia del infractor o que la infracción de otras entidades. la revocación de la autorización que haya otorgado. (Siempre es facultad exclusiva de la autoridad que autorizo la concesión) |

|

VISITAS

|

Visitas Ordinarias. Son las contenidas en un plan anual que elabora la comisión cada año; en función de las necesidades que tenga cada una de las entidades.

Visitas Especiales. No están contempladas en el plan porque puede derivar de una visita contemplada (volver acudir por seguimiento) Visitas de Investigación. Se dan cuando la comisión tiene indicios de los que pueda desprenderse la realización de una conducta ilícita; cuando una persona está actuando como entidad financiera sin tener facultad para ello; cuando cualquiera realice actos previstos en las leyes especiales o para recabar información que otras autoridades le requieran a la comisión. |

|

AMBITO DE SUPERVICION DE LA CNBV

|

Supervisan a todo el Sistema Financiero Mexicano, menos aseguradoras, afianzadoras, AFORES y SIEFORES

|

|

ESTRUCTURA ORGÁNICA CNBV

|

ESTRUCTURA ORGÁNICO

1. LA JUNTA DE GOBIERNO * preside es el presidente de la comisión * El Presidente de la comisión; 2 vicepresidentes designados por el presidente; 10 vocales: 5 de la Secretaria de Hacienda, 3 de Banco de México, 1 CONSAR y 1 por CNSF. *debe tener su suplente. Los vocales suplentes deben tener la jerarquía de director general. 2. PRESIDENTE * Designado por el secretario de hacienda. 3. DIRECCIONES GENERALES QUE NO DEPENDEN DE NINGÚN VICEPRESIDENTE. (3) Pero si de la presidencia. 4. VICEPRESIDENCIA (10) a) Supervisión de Entidades Financieras A b) Supervisión de Entidades Financieras B c) Supervisión Bursátil d) Supervisión de la Banca de Desarrollo e) Supervisión de Procesos Preventivos f) Jurídica g) Normatividad h) Política Regulatoria i) Administración y Planeación Estratégica j) Técnica 5. DIRECCIONES GENERALES. |

|

ENTIDADES FINACIERAS.

|

Es la sociedad mercantil autorizada o concesionada por la SHCP o las Comisiones Nacionales para organizarse y operar atrayendo, gestionando, colocando y dirigiendo tanto el ahorro como la inversión de los usuarios de servicios financieros así como para revisar actividades auxiliares del crédito. Estas son:

|

|

AGRUPACIONES FINANCIERAS (Grupos financieros).

|

Son un conjunto de entidades financieras que prestan y ofrecen bienes y servicios, en un solo lugar.

* Están bajo el mando de una sociedad controladora que tiene control sobre las demás entidades financieras en el grupo i * Debe tener el 51% de la tenencia accionaria. * La sociedad controladora no puede ofrecer servicios financieros pero si estas a nombre de la sociedad. |

|

SECTORES ENTIDAD FINANCIERA

|

|

|

USUARIOS DE PRODUCTOS O SERVICIOS FINANCIEROS.

|

En singular y plural es la persona que contrata, utiliza o por cualquier otra causa tenga algún derecho frente a la institución financiera como resultado de la operación o servicio prestado.

|