- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

21 Cartas en este set

- Frente

- Atrás

- 3er lado (pista)

|

Capital financiero

|

cantidad de dinero que se da o recibe en calidad de préstamo

|

da o

|

|

mercado financiero

|

lugar físico donde personas e instituciones demandan y ofrecen recursos monetarios

|

demanda u ofrecen

|

|

operaciones financieras

|

toda operación que produce variaciones en un capital por un tiempo determinado puede ser aumento o disminución

|

variacion

|

|

interés

|

cantidad de dinero que se debe abonar en concepto de alquiler o renta por el uso de un capital por un tiempo determinado

|

|

|

tasa activa

|

tasa que se cobra por conceder un préstamo

|

|

|

tasa activa

|

tasa que se abona por el uso de un préstamo

|

|

|

matemática financiera

|

se ocupa de analizar e interpretar operación financieras para tomar decisiones

|

|

|

interés simple

|

es cuando los intereses no llegan a formar parte del capital

|

|

|

diagrama

|

|

|

|

diferencia tasa de interés y descuento

|

el precio por el uso de una unidad de capital en una unidad de tiempo cuando dicho precio se paga o cobra a plazos y cuando dicho precio se cobra al contado

|

|

|

interés compuesto

|

los intereses se capitalizan es decir que los intereses devengados se suman al capital y este aumenta periódicamente

|

|

|

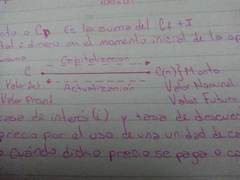

tasa nominal y proporcional

|

nominal o anual se fija independientemente. de que los periodos de capitalización sean más cortos y

proporcional puede ser cuatrimestral se lo llama al cociente que se obtiene al dividir la tasa nominal por la cantidad de semestres, cuatrimestre |

|

|

descuento simple

|

descuento al precio o cantidad de dinero que debe pagarse por disponer de un capital antes de su vencimiento. Se puede presentar en dos maneras la actualización:

sobre Vn con DC es el IN que se calcula sobre VN sobre Va con DM es el I sobre VA |

|

|

descuento compuesto

|

con Descuento matemático el Descuento Compuesto es igual al interés compuesto calculado sobre el valor actual del mismo

Descuento Comercial el descuento puede ser dominado fijando la disminución que sufre el Valor Nominal del mismo. estamos en presencia de la tasa de descuento |

es igual al dc

|

|

rentas

|

conjunto de capitales cuyos pagos o vencimiento suceden a intervalos regulares y están destinados a formar un capital (imposición) o reembolsar una deuda (amortización)

|

conjunto de pagos forman capital o reembolsa una deuda

|

|

rentas. clasificación según :

|

duración de cuotas: temporaria, perpetua, vitalicia

aleatoriedad: ciertas : C,i,n inciertas:C,i,n, seguros de vida importe de cuotas: variable,CTE momento de pago: adelantado: al principio vencido: al finalizar c/periodo relación entre EI y EV inmediata: cuando concuerdan diferida: EI es posterior EV anticipada: EI es anterior a EV |

|

|

imposición

|

cuota o anualidad al conjunto de capitales que se abonan a intervalos regulares de tiempo

|

|

|

imposición. clasificación según

|

régimen de valuación: Interes simple

interes compuesto importe cuota: cte, variable momento que se efectúa pago: adelantado vencido |

|

|

amortización

|

cuando una empresa o persona necesita cancelar una deuda al cabo de cierto tiempo

|

|

|

sistema francés

|

capital disminuye

tiene cuota constante el interés disminuye amortización aumenta |

|

|

sistema alemán

|

capital disminuye

cuota disminuye interés disminuye amortización constante |