- Barajar

ActivarDesactivar

- Alphabetizar

ActivarDesactivar

- Frente Primero

ActivarDesactivar

- Ambos lados

ActivarDesactivar

- Leer

ActivarDesactivar

Leyendo...

Cómo estudiar sus tarjetas

Teclas de Derecha/Izquierda: Navegar entre tarjetas.tecla derechatecla izquierda

Teclas Arriba/Abajo: Colvea la carta entre frente y dorso.tecla abajotecla arriba

Tecla H: Muestra pista (3er lado).tecla h

Tecla N: Lea el texto en voz.tecla n

![]()

Boton play

![]()

Boton play

![]()

12 Cartas en este set

- Frente

- Atrás

|

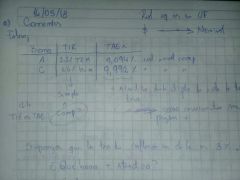

Bono A es más atractivo que C, ya que se tranza en la bolsa a TIR UF+2.2% trimestral, mientras que C, se tranza a TIR UF+1.6% Bimestral.

|

Falso.

|

|

Si la tasa de inflación es 3%, qué bono es más atractivo?

A UF+2.2% trimestral. B UF+1.6% bimestral |

Independiente de la inflación, el real está aislado.

|

|

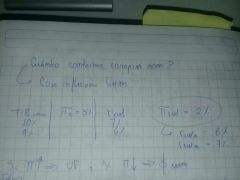

Cuándo combiene comprar nominal?

|

Con inflaciones BAJAS.

|

|

Si un inversionista compra un bono con opción de rescate, se está protegiendo de una baja en la tasa de interés.

|

Opción de rescate : empresa puede prepagar el bono de forma anticipada, el dueño de la opción es la empresa.

Falso, Lo compran porque pueden refinanciarse a tasas más bajas. Si las tasas caen, entonces, refinanciamiento más barato. |

|

Un bono bullet es más riesgoso que un installment.

|

Incierto, depende de la estructura de plazos del bono, si el riesgo es a crédito, inflación, deflación, etc.

Solo es verdadero si: Ambos bonos tienen la misma tasa de interés y plazo. Duration Bullet > Duration Installment. |

|

Cuando la TEM es simple un bono installment tranza con descuento.

|

Falso, no existe TEM simple para installment.

|

|

Mientras mayor es el cupón de un bono, mayor es su riesgo de no pago.

|

Falso, el riesgo de no pago (o crédito) esta sujeto a la solvencia.

|

|

Bono BCCH es un instrumento libre de riesgo.

|

Falso, el riesgo es muy bajo (no es riesgo a crédito, sino tasa).

|

|

CP, un bono que tranza con premio, tiene un duration menor que el que tranza con descuento.

|

Falso, si la TEM es la misma, entonces, como la TIR será más alta para descuento, su duration será menor. Para el caso del premio, la TIR será menor, esto quiere decir que la duration será mayor.

Si se tranza alto, me demoro menos en recuperar. |

|

Duration en Bono Zero es cte.

|

Verdadero, Duration = plazo nominal, se tranza allí.

|

|

Convexidad de un bono Zero es cte.

|

Falso, la corrección (convexidad) siempre cambia (pendiente).

|

|

Cartera de bonos Bullet, es bullet

|

Incierto, se cumple en el caso que todos los bonos sean iguales en plazo y valor de emisión.

|